สำนักงานตรวจเงินแผ่นดิน (สตง.) ‘ไม่แสดงความเห็น’ ต่อ ‘รายงานสอบบัญชีกองทุนประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม ปีงบประมาณ พ.ศ. 2562’ ให้เหตุผลเพราะ ‘ไม่สามารถหาหลักฐานการสอบบัญชีที่เหมาะสมอย่างเพียงพอเพื่อเป็นเกณฑ์ในการแสดงความเห็นต่อรายงานการเงิน’ แต่ระบุกองทุนฯ ไม่ได้ปรับปรุงรายการบัญชีตามมาตรฐานการบัญชีภาครัฐและนโยบายการบัญชีภาครัฐ พ.ศ. 2561 และหนังสือกรมบัญชีกลางเรื่องคู่มือการบัญชีภาครัฐสำหรับส่วนราชการ

ในการประชุมวุฒิสภา เมื่อวันที่ 25 พ.ค. 2563 ได้มีการพิจารณา รายงานประจำปีกองทุนประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม ประจำปีงบประมาณ พ.ศ. 2562 ซึ่งเป็นรายละเอียดการสอบบัญชี ‘กองทุนประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม ปีงบประมาณ พ.ศ. 2562’ โดย ‘สำนักงานตรวจเงินแผ่นดิน’ (สตง.) เสนอต่อปลัดกระทรวงการคลัง ในรายงานได้ระบุถึงผลการดำเนินงานของกองทุนไว้ดังนี้

ผลการดำเนินงานกองทุนประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม ปีงบประมาณ พ.ศ. 2562 (กองทุนฯ) ตั้งแต่วันที่ 1 ต.ค. 2561 - 30 ก.ย. 2562 สามารถแบ่งเป็นการจัดสรรสวัสดิการให้แก่ผู้มีบัตรสวัสดิการแห่งรัฐ (ผู้มีบัตรฯ) ได้ใน 2 รูปแบบ คือ

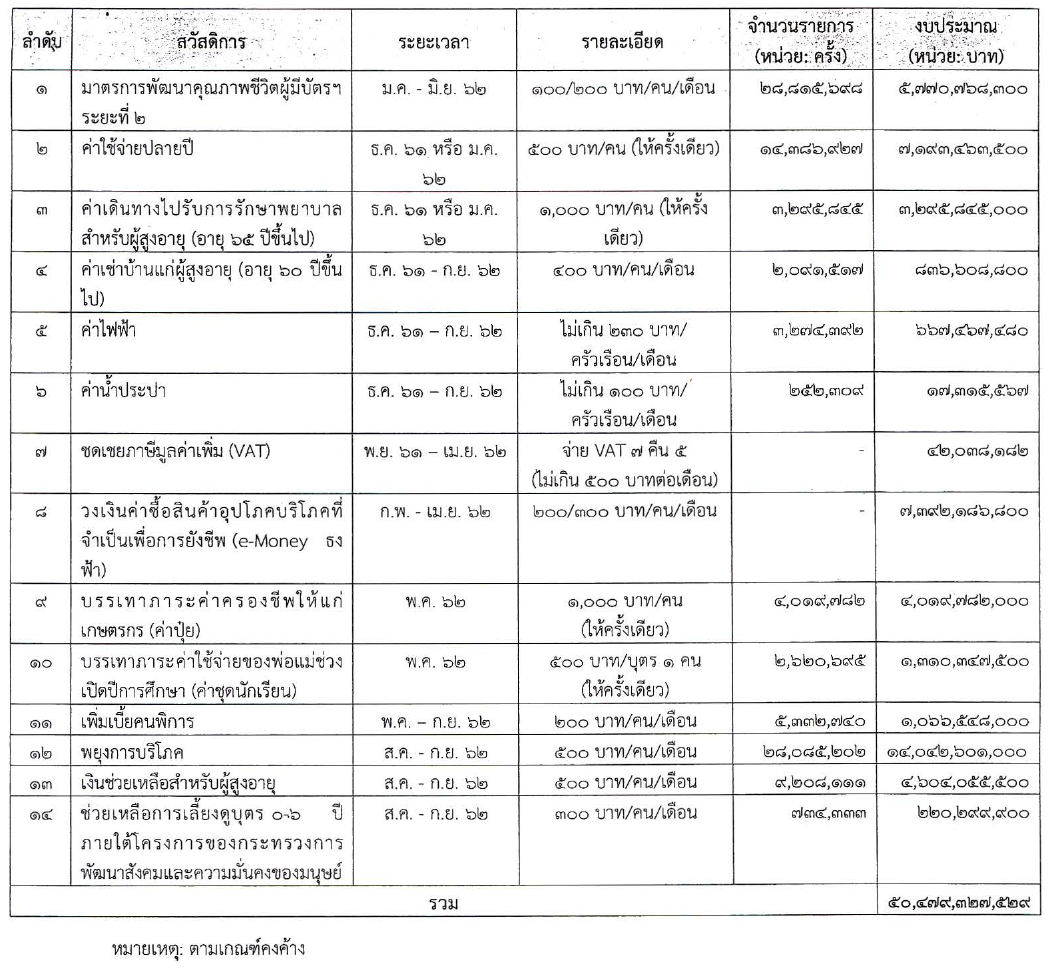

1. สวัสดิการเพื่อบรรเทาภาระค่าครองชีพ สนับสนุนค่าครองชีพ ได้แก่ ค่าใช้จ่ายในครัวเรือน ค่าใช้จ่ายเดินทาง และค่าใช้จ่ายต่าง ๆ ที่สอดคล้องกับสภาพเศรษฐกิจและสังคมในแต่ละช่วงเวลา เพื่อบรรเทาภาระค่าครองชีพให้กับผู้มีบัตรดังนี้

1.1 สวัสดิการที่ไม่ได้กำหนดระยะเวลา โดยมีรายละเอียดสวัสดิการ และงบประมาณที่ใช้จัดสรรสวัสดิการ ดังนี้

1.2 สวัสดิการที่กำหนดระยะเวลา โดยมีรายละเอียดสวัสดิการ และงบประมาณที่ใช้จัดสรรสวัสดิการ ดังนี้

การใช้จ่ายเงินกองทุนฯ สำหรับการจัดสรรสวัสดิการให้แก่ผู้มีบัตรฯ รวมทั้งสิ้น (1.1+1.2) 93,146,924,186 บาท

2. มาตรการพัฒนาคุณภาพชีวิตผู้มีบัตรฯ (มาตรการฯ) ซึ่งมุ่งเน้นการพัฒนาที่ตรงตามความจำเป็นและความประสงค์ของผู้มีบัตรฯ แต่ละราย (Personal Plan) โดยส่งเสริมให้ผู้มีบัตรฯ มีการพัฒนาตนเองจนสามารถมีงานทำ มีรายได้เป็นของตนเอง และนำไปสู่การพึ่งพาตนเองได้ในอนาคต โดยผ่านการพัฒนาใน 4 มิติ (การมีงานทำ การฝึกอบรมอาชีพและการศึกษา การเข้าถึงแหล่งเงินทุนในระบบ และการเข้าถึงสิ่งจำเป็นพื้นฐาน) รวมทั้งมีผู้ดูแลผู้มีบัตรฯ (Account Officer: AO) เพื่อทำหน้าที่ดูแล ให้คำปรึกษา และติดตามผลการพัฒนาของผู้มีบัตรฯ เป็นรายบุคคล อีกทั้งยังมุ่งเน้นการบูรณาการการทำงานจากหน่วยงานที่เกี่ยวข้อง

2.1 มาตรการฯ ระยะที่ 1 เริ่มตั้งแต่เดือน ก.พ.-ธ.ค. 2561 ผู้มีบัตรฯ เข้าร่วมมาตรการฯ จำนวน 4,145,397 ราย ซึ่งได้รับการพัฒนาแล้วจำนวน 3,267,941 ราย และจากผลการติดตามความคืบหน้าการพัฒนาตนเองของผู้มีบัตรฯ ข้อมูล ณ สิ้นปี 2561 สามารถติดตามได้จำนวน 2,603,195 ราย หรือคิดเป็นร้อยละ 80 ของผู้ที่พัฒนาแล้ว สรุปได้ดังนี้

- มีรายได้เพิ่มขึ้นมากกว่า 30,000 บาทต่อปี จำนวน 1,566,353 ราย แบ่งเป็นจำนวนที่มีรายได้มากกว่า 30,000 บาท แต่ไม่เกิน 100,000 บาทต่อปี เพิ่มขึ้นเป็น 1,451,237 ราย (ก่อนพัฒนามีจำนวน 553,626 ราย) และรายได้เกินว่า 100,000 บาทต่อปี จำนวน 115,166 ราย (ก่อนพัฒนามีจำนวน 0 ราย)

- สำหรับผู้มีบัตรฯ ที่ผ่านการพัฒนาแล้ว แต่ยังมีรายได้ไม่เกิน 30,000 บาทต่อปี ลดลงอย่างมีนัยสำคัญถึง 1,012,727 ราย คงเหลือ 1,040,842 ราย (ก่อนพัฒนามีจำนวน 2,053,569 ราย) หรือคิดเป็นร้อยละ 50

2.2 มาตรการฯ ระยะที่ 2 เริ่มตั้งแต่เดือน ม.ค.-มิ.ย. 2562 คณะรัฐมนตรีมีมติเมื่อวันที่ 18 ม.ค. 2562 เห็นชอบมาตรการฯ ระยะที่ 2 โดยให้คงหลักการและโครงสร้างการดำเนินการเช่นเดียวกับการดำเนินมาตรการฯ ระยะที่ 1 และขยายระยะเวลามาตรการฯ ระยะที่ 1 ต่อไปอีก 6 เดือน ตั้งแต่เดือน ม.ค.-มิ.ย. 2562 โดยมีกลุ่มเป้าหมายการพัฒนาสำหรับมาตรการฯ ระยะที่ 2 แบ่งเป็น 2 กลุ่มได้แก่

- ผู้เข้าร่วมมาตรการฯ ที่ยังไม่ได้รับการพัฒนา ซึ่งได้มีการแสดงความประสงค์ว่าจะเข้าร่วมพัฒนาในโครงการพัฒนาของหน่วยงานที่เกี่ยวข้องต่าง ๆ ได้แก่ กระทรวงเกษตรและสหกรณ์ กระทรวงแรงงาน กระทรวงพาณิชย์ กระทรวงมหาดไทย (กรมการพัฒนาชุมชน) ธนาคารเพื่อการเกษตรและสหกรณ์ (ธ.ก.ส.) และธนาคารออมสิน ดังนั้นจึงให้หน่วยงานพัฒนาที่เกี่ยวข้องดำเนินการพัฒนาผู้เข้าร่วมมาตรการฯ ระยะที่ 2 ในกลุ่มนี้เป้นกลุ่มเป้าหมายแรก ภายใต้โครงการของแต่ละหน่วยงานที่ได้รับจัดสรรงบประมาณประจำปีของหน่วยงานนั้น ๆ หรืองบประมาณที่แต่ละหน่วยงานจะทำความตกลงกับสำนักงบประมาณเพื่อขอรับการจัดสรรงบประมาณตามความจำเป็นและเหมาะสมให้แล้วเสร็จภายในเดือน มิ.ย. 2562

- ผู้ที่ผ่านการพัฒนาแล้วแต่ยังมีรายได้ไม่เกิน 30,000 บาทต่อปี ให้มีการพัฒนาอย่างต่อเนื่องเพื่อให้สามารถพัฒนาทักษะและศักยภาพจนสามารถประกอบอาชีพให้มีรายได้สูงกว่า 30,000 บาทต่อปี ดังนั้นจึงให้ ธ.ก.ส. และธนาคารออมสิน ในฐานะ AO ดำเนินการพัฒนาผู้มีบัตรฯ ในกลุ่มนี้

สตง. ชี้ไม่สามารถแสดงความเห็นต่อรายงานการเงินของกองทุนฯ ได้

ในรายงานฉบับนี้ สตง. ระบุว่าตามที่ สตง. มีหน้าที่ตามกฎหมายในการตรวจสอบรายงานการเงินของกองทุนประชารัฐสวัสดิการเพื่อเศรษฐกิจฐานรากและสังคม ซึ่งประกอบด้วยงบแสดงฐานะการเงิน ณ วันที่ 30 ก.ย. 2562 งบแสดงผลการดำเนินงานทางการเงิน และงบแสดงการเปลี่ยนแปลงสินทรัพย์สุทธิ/ส่วนทุน สำหรับรอบระยะเวลาตั้งแต่วันที่ 4 มี.ค. 2562 ถึงวันที่ 30 ก.ย. 2562 และหมายเหตุประกอบรายงานการเงิน รวมถึงหมายเหตุสรุปนโยบายการบัญชีที่สำคัญ

ทั้งนี้ สตง. ระบุไว้ชัดเจนว่าไม่สามารถแสดงความเห็นต่อรายงานการเงินของกองทุนฯ ได้ เนื่องจากเรื่องที่กล่าวไว้ในวรรคเกณฑ์ในการไม่แสดงความเห็นอย่างมีนัยสำคัญ สตง. ไม่สามารถหาหลักฐานการสอบบัญชีที่เหมาะสมอย่างเพียงพอเพื่อเป็นเกณฑ์ในการแสดงความเห็นต่อรายงานการเงิน

โดย สตง. ได้ระบุถึงเกณฑ์ไม่แสดงความเห็นไว้ดังนี้

- ค่าใช้จ่ายจากการอุดหนุนจำนวน 59,517,157,054.64 บาท เป็นค่าใช้จ่ายผ่านบัตรสวัสดิการแห่งรัฐ ซึ่งจ่ายผ่านระบบอิเล็กทรอนิกส์ของธนาคารกรุงไทย จำกัด (มหาชน) เข้าบัญชีเงินฝากธนาคารของหน่วยงานหรือร้านค้าที่รับบัตรสวัสดิการแห่งรัฐ ตามโครงการประชารัฐสวัสดิการ ซึ่ง สตง. ไม่ได้รับอนุญาตให้เข้าถึงฐานข้อมูลเกี่ยวกับผู้ผ่านหลักเกณฑ์และมีสิทธิได้รับบัตรสวัสดิการแห่งรัฐ และฐานข้อมูลการใช้สิทธิในการจ่ายผ่านบัตรสวัสดิการแห่งรัฐในระหว่างปีงบประมาณทำให้ไม่สามารถตรวจสอบความมีอยู่จริงและเกิดขึ้นจริงของค่าใช้จ่ายจำนวนดังกล่าวได้ และ สตง. ไม่สามารถใช้วิธีตรวจสอบอื่นให้ได้มาซึ่งหลักฐานที่เหมาะสมอย่างเพียงพอได้

- ค่าใช้จ่ายจากการอุดหนุนของกองทุนฯ แสดงอยู่ในงบแสดงผลการดำเนินงานทางการเงินจำนวน 59,517,157,054.64 บาท เป็นค่าใช้จ่ายผ่านบัตรสวัสดิการแห่งรัฐซึ่งจ่ายผ่านระบบอิเล็กทรอนิกส์ของธนาคารกรุงไทย จำกัด (มหาชน) ณ วันสิ้นงบประมาณ กองทุนฯ ไม่ได้ปรับปรุงรายการบัญชีตามเกณฑ์คงค้างสำหรับค่าใช้จ่ายที่ขออนุมัติจ่าย ณ วันที่ 30 ก.ย. 2562 เพื่อจ่ายเข้าบัญชีหน่วยงาน หรือร้านค้าที่รับบัตรสวัสดิการแห่งรัฐเดือน ต.ค. 2562 จำนวน 224,289,418.19 บาท ซึ่งไม่เป็นไปตามมาตรฐานการบัญชีภาครัฐและนโยบายการบัญชีภาครัฐ พ.ศ. 2561 และหนังสือกรมบัญชีกลาง ที่ กค 0423.3/ว 267 ลงวันที่ 3 ส.ค. 2558 เรื่อง คู่มือการบัญชีภาครัฐสำหรับส่วนราชการ ส่งผลกระทบต่อหนี้สินของกองทุนแสดงอยู่ในงบแสดงฐานะการเงินแสดงมูลค่าต่ำไป หากกองทุนปรับปรุงรายการบัญชีตามเกณฑ์คงค้างต้องบันทึกค่าใช้จ่ายค้างจ่ายเพิ่มจำนวน 224,289,418.19 บาท และค่าใช้จ่ายจากการอุดหนุนเพิ่มขึ้นจำนวนเดียวกัน

- รายได้จากการอุดหนุนของกองทุนฯ แสดงอยู่ในงบแสดงผลการดำเนินงานทางการเงินจำนวน 47,900,000,000 บาท ณ วันสิ้นปีงบประมาณ กองทุนฯ ไม่ได้ปรับปรุงรายการบัญชีตามเกณฑ์คงค้างสำหรับบัญชีรายได้จากการอุดหนุนที่ยังไม่ได้นำไปใช้จ่ายจำนวน 17,544,239,343.25 บาท ซึ่งไม่เป็นไปตามมาตรฐานการบัญชีภาครัฐและนโยบายการบัญชีภาครัฐ พ.ศ. 2561 และหนังสือกรมบัญชีกลาง ที่ กค 0423.3/ว 267 ลงวันที่ 3 ส.ค. 2558 เรื่อง คู่มือการบัญชีภาครัฐสำหรับส่วนราชการ ส่งผลกระทบต่อหนี้สินของกองทุนฯ ที่แสดงอยู่ในงบแสดงฐานะการเงินแสดงมูลค่าต่ำไป และรายได้จากการอุดหนุนที่แสดงอยู่ในงบแสดงผลการดำเนินงานทางการเงินแสดงมูลค่าสูงไปด้วยจำนวนเดียวกัน หากกองทุนปรับปรุงรายการบัญชีต้องบันทึกรายได้รับล่วงหน้าเพิ่มขึ้นจำนวน 17,544,239,343.25 บาท ซึ่งส่งผลกระทบต่อรายได้สูงกว่าค่าใช้จ่ายสะสมลดลงด้วยจำนวนเดียวกัน

สตง. ยังระบุถึงประเด็น ความรับผิดชอบของผู้บริหารต่อรายงานการเงิน โดยระบุว่าผู้บริหารมีหน้าที่รับผิดชอบในการจัดทำและนำเสนอรายงานการเงินเหล่านี้โดยถูกต้องตามที่ควร ตามมาตรฐานการบัญชีภาครัฐและนโยบายการบัญชีภาครัฐที่กระทรวงการคลังกำหนด และรับผิดชอบเกี่ยวกับการควบคุมภายในที่ผู้บริหารพิจารณาว่าจำเป็น เพื่อให้สามารถจัดทำรายงานการเงินที่ปราศจากการแสดงข้อมูลที่ขัดต่อข้อเท็จจริงอันเป็นสาระสำคัญไม่ว่าจะเกิดจากการทุจริตหรือข้อผิดพลาด

ในการจัดทำรายงานการเงิน ผู้บริหารรับผิดชอบในการประเมินความสามารถของหน่วยงานในการดำเนินงานต่อเนื่อง เปิดเผยเรื่องที่เกี่ยวกับการดำเนินงานต่อเนื่องตามความเหมาะสม และการใช้เกณฑ์การบัญชีสำหรับการดำเนินงานต่อเนื่อง เว้นแต่มีข้อกำหนดในกฎหมายหรือเป็นนโยบายรัฐบาลที่จะยกเลิกหน่วยงาน หรือหยุดดำเนินงานหรือไม่สามารถดำเนินงานต่อเนื่องต่อไปได้

ส่วนในประเด็น ความรับผิดชอบของผู้สอบบัญชีต่อการตรวจสอบรายงานการเงิน สตง.เป็นผู้รับผิดชอบในการแสดงความเห็นต่อรายงานการเงินดังกล่าวจากการปฏิบัติงานตรวจสอบตามหลักเกณฑ์มาตรฐานเกี่ยวกับการตรวจเงินแผ่นดินและมาตรฐานการสอบบัญชี อย่างไรก็ตาม เนื่องจากเรื่องที่กล่าวไว้ในวรรคเกณฑ์ในการไม่แสดงความเห็น สตง. ไม่สามารถหาหลักฐานการสอบบัญชีที่เหมาะสมอย่างเพียงพอเพื่อเป็นเกณฑ์ในการแสดงความเห็นต่อรายงานการเงินดังกล่าวได้

สตง. ระบุไว้ในตอนท้ายว่า สตง. มีความเป็นอิสระจากหน่วยงาน ตามหลักเกณฑ์มาตรฐานเกี่ยวกับการตรวจเงินแผ่นดินที่กำหนดโดยคณะกรรมการตรวจเงินแผ่นดินและข้อกำหนดจรรยาบรรณของผู้ประกอบวิชาชีพบัญชีที่กำหนดโดยสภาวิชาชีพบัญชี ในส่วนที่เกี่ยวข้องกับการตรวจสอบรายงานการเงินและ สตง. ได้ปฏิบัติตามความรับผิดชอบด้านจรรยาบรรณอื่น ๆ ซึ่งเป็นไปตามหลักเกณฑ์มาตรฐานเกี่ยวกับการตรวจเงินแผ่นดินและข้อกำหนดจรรยาบรรณเหล่านี้

www.facebook.com/tcijthai

ป้ายคำ