แม้สภาขับเคลื่อนการปฏิรูปประเทศ (สปท.) จะเห็นชอบเรื่อง ‘การป้องกันและควบคุมปัจจัยเสี่ยงต่อสุขภาพด้านอาหารและโภชนา ในประเด็นการจัดเก็บภาษีเครื่องดื่มที่มีปริมาณน้ำตาลเกินเกณฑ์มาตรฐานสุขภาพ’ ของคณะกรรมาธิการขับเคลื่อนการปฏิรูปประเทศด้านสาธารณสุขและสิ่งแวดล้อม และที่ประชุม สปท. โดยได้ลงมติเห็นชอบด้วยคะแนน 153 ต่อ 2 และงดออกเสียง 6 ให้ส่งเรื่องนี้ให้คณะรัฐมนตรีพิจารณาไปแล้วเมื่อวันที่ 26 เม.ย. 2559 ที่ผ่านมา

ซึ่งข้อเสนอนี้ของ สปท. ก็คือให้คณะรัฐมนตรีให้ความเห็นชอบในหลักการของการปรับปรุงแก้ไขนิยามเครื่องดื่มภายใต้ร่างพระราชบัญญัติประมวลกฎหมายสรรพสามิต พ.ศ. .... ให้ครอบคลุมรายการเครื่องดื่มตามพระราชบัญญัติอาหาร พ.ศ. 2522 (ซึ่งประกอบไปด้วย เครื่องดื่มในภาชนะบรรจุที่ปิดสนิท ชา กาแฟ นมถั่วเหลือง นมปรุงแต่ง ผลิตภัณฑ์ของนม นมเปรี้ยว เครื่องดื่มเกลือแร่ที่มีปริมาณน้ำตาลมากกว่า 6 กรัม/100 มิลลิลิตร) และให้กรมสรรพสามิต ปรับปรุงหลักเกณฑ์และเงื่อนไขการยกเว้นภาษีสรรพสามิต ในน้ำผลไม้และน้ำพืชผักให้เป็นไปเพื่อส่งเสริมสุขภาพ โดยกำหนดอัตราส่วนผสมของพืชผักจากธรรมชาติ (ยกเว้นชา กาแฟ) ให้สูงขึ้น รวมทั้งจัดเก็บภาษีสรรพสามิตในผลิตภัณฑ์เครื่องดื่มที่ครอบคลุมเครื่องดื่มตามพระราชบัญญัติอาหาร พ.ศ. 2522 ใน 2 อัตรา ตามความเข้มข้นของน้ำตาลคือ มากกว่า 6-10 กรัม/100 มิลลิลิตร และ มากกว่า 10 กรัม /100 มิลลิลิตร โดยควรจัดเก็บภาษีในอัตราที่ทำให้ราคาเพิ่มสูงขึ้นไม่น้อยกว่าร้อยละ 20 ของราคาขายปลีก

โดย สปท. ระบุว่าเพื่อให้ประชาชนลดการบริโภคเครื่องดื่มรสหวาน ที่เสี่ยงต่อการเกิดโรคอ้วน ความดันโลหิตสูง เบาหวาน โรคหัวใจ โรคหลอดเลือด และโรคมะเร็ง ซึ่งประเทศไทยเสียค่าใช้จ่ายให้กับโรคเหล่านี้เป็นจำนวนมาก เพราะเครื่องดื่มในท้องตลาดเกือบทั้งหมดมีน้ำตาลมากกว่า 6 กรัม/100 มิลลิลิตร อีกทั้งยังช่วยเพิ่มรายได้เข้าประเทศได้มากกว่า 10,000 ล้านบาทต่อปี

ความมั่งคั่งของอุตสาหกรรมเครื่องดื่มในไทย

ข้อมูลจากศูนย์วิจัยกสิกรไทยระบุว่า ภาพรวมตลาดเครื่องดื่มพร้อมดื่มปี 2559 มีมูลค่าอยู่ที่ 225,000-230,000 ล้านบาท หรือคิดเป็นปริมาณ 8,500-8,600 ล้านลิตร แม้จะหดตัวในเชิงมูลค่าในช่วงร้อยละ 3.2-5.3 เมื่อเทียบกับปี 2558 ที่มีมูลค่าตลาดอยู่ที่ 237,500 ล้านบาท แต่กลับขยายตัวในเชิงปริมาณที่ร้อยละ 1.0-2.2 เมื่อเทียบกับปี 2558 ที่อยู่ที่ 8,415 ล้านลิตร โดยการขยายตัวในเชิงปริมาณแต่หดตัวในเชิงมูลค่านี้ เป็นผลมาจากการทำการตลาด การจัดโปรโมชั่นของร้านค้าปลีกในลักษณะ 'ลด แลก แจก แถม' เพื่อกระตุ้นยอดขายเครื่องดื่มพร้อมดื่มในสภาวะกำลังซื้อของผู้บริโภคชะลอตัว

เมื่อพิจารณาในเชิงโครงสร้างตลาดเครื่องดื่มพร้อมดื่มของไทยในปี 2558 พบว่าเครื่องดื่มประเภทน้ำอัดลมและโซดา (Carbonates) ครองส่วนแบ่งมูลค่าตลาดสูงสุดที่ร้อยละ 39.6 รองลงมาได้แก่ น้ำเปล่าบรรจุขวด (Bottled water) และชาพร้อมดื่ม (Ready-to-drink tea) ตามลำดับ ซึ่งในปัจจุบัน มีการจัดเก็บภาษีสรรพสามิตในเครื่องดื่มพร้อมดื่มบางประเภทเท่านั้น เช่น โซดา น้ำอัดลม และเครื่องดื่มชูกำลัง ที่อัตราร้อยละ 20-25 ของราคาหน้าโรงงาน หรือ 0.45-0.77 บาท/440 ลบ.ซม. ตามปริมาณ

ข้อมูลจากนิตยสาร Forbes Thailand ฉบับเดือนมิถุนายน 2559 พบว่าจากการจัดอันดับ 50 เศรษฐีของประเทศไทยในปี 2559 มีผู้ติดอันดับ 12 คน ที่ทำธุรกิจเกี่ยวข้องกับอาหาร เครื่องดื่มและน้ำตาล จะเห็นได้ว่าอุตสาหกรรมนี้มีความมั่งคั่งเป็นอย่างยิ่ง ตัวอย่างเช่น 'ตัน ภาสกรนที' เศรษฐีผู้สร้างตัวมาจากธุรกิจเครื่องดื่มที่มีสีสันมากที่สุดคนหนึ่งในอุตสาหกรรมนี้ อยู่ในอันดับที่ 12 ของคนทำธุรกิจเกี่ยวข้องกับอาหารเครื่องดื่มและน้ำตาล และอยู่ในอันดับที่ 48 ของ 50 อันดับแรกของเศรษฐีไทย ก็มีสินทรัพย์รวมถึง 1.570 หมื่นล้านบาท โดยข้อมูลจากเว็บไซต์ตลาดหลักทรัพย์แห่งประเทศไทย ระบุว่าบริษัท อิชิตัน กรุ๊ป จำกัด (มหาชน) (ICHI) ซึ่งมีผลิตภัณฑ์หลักคือ เครื่องดืมชาเขียวภายใต้แบรนด์ ‘อิชิตัน’ และเครื่องดื่มจับเลี้ยง ‘เย็น เย็น’ ของตัน นั้น ณ ปี 2558 มีรายได้รวม 6,356.77 ล้านบาท และไตรมาส 2 ของปี 2559 มีรายได้ไปแล้วถึง 3,177.24 ล้านบาท

สู้กันด้วยข้อมูล แล้วของฝั่งไหนถูกต้อง?

ปัญหาภาวะน้ำหนักเกินและโรคอ้วนมีต้นตอมาจากหลายมิติปัญหา ทั้งนี้มีการศึกษาทั้งเรื่องพันธุกรรม พื้นฐานครอบครัว รูปแบบการบริโภคอาหาร และในการศึกษาวิจัยต่าง ๆ ก็มักจะถูกใช้ยืนยันกับข้อเสนอของฝั่งตนเสมอ โดยใน รายงาน ‘การป้องกันและควบคุมปัจจัยเสี่ยงต่อสุขภาพด้านอาหารและโภชนา ในประเด็นการจัดเก็บภาษีเครื่องดื่มที่มีปริมาณน้ำตาลเกินเกณฑ์มาตรฐานสุขภาพ’ ของ สปท. ระบุว่า 'น้ำตาล' เป็นส่วนประกอบของอาหารที่หากบริโภคมากไปจะก่อให้เกิดผลเสียต่อสุขภาพ องค์การอนามัยโลก (WHO) จึงได้มีคำแนะนำว่าบุคคลไม่ควรบริโภคน้ำตาลเกิน 50 กรัม/วัน เพื่อลดโอกาสเสี่ยงต่อการเกิดโรคที่เกิดจากน้ำตาล เช่น โรคอ้วน เบาหวาน หัวใจและหลอดเลือด หรือควรบริโภคในปริมาณไม่เกิน 25 กรัม/วันเพื่อไม่ให้เกิดความเสี่ยง จากข้อมูลในปี 2554 พบว่าคนไทยบริโภคน้ำตาล 100 กรัม/คน/วัน และคนไทยนิยมบริโภคเครื่องดื่มที่มีน้ำตาลเพิ่มสูงขึ้นเรื่อย ๆ จากข้อมูลปริมาณการจำหน่ายเครื่องดื่มที่มีน้ำตาลพบว่าภายในเวลา 5 ปี จากปี 2546-2552 มีการบริโภคเพิ่มขึ้นถึงร้อยละ 31.6 ซึ่งคาดประมาณว่าปี 2552 ปริมาณการบริโภคเครื่องดื่มที่มีน้ำตาลของคนไทยจัดอยู่ในอันดับ 9 จาก 52 ประเทศที่ทำการสำรวจ รองจากสหรัฐอเมริกา เม็กซิโก ตุรกี จีน เยอรมัน บราซิลอิตาลี และสเปน จากความนิยมบริโภคเครื่องดื่มที่มีน้ำตาลดังกล่าว เป็นสาเหตุสำคัญที่ทำให้คนไทยบริโภคน้ำตาลมากเกินจำเป็น

โดยเครื่องดื่มที่มีน้ำตาลสำเร็จรูปที่มีจำหน่ายในประเทศไทยมีปริมาณน้ำตาลสูงมาก โดยอยู่ในช่วง 9-19 กรัม/100 มล. ในขณะที่ค่าที่เหมาะสมคือเครื่องดื่มไม่ควรมีน้ำตาลมากกว่า 6 กรัม/100 มล. เพราะจะเพิ่มโอกาสเสี่ยงต่อการเกิดโรคอ้วนและโรคไม่ติดต่อเรื้อรังได้ในระยะยาว ซึ่งคนไทยได้รับน้ำตาลจากเครื่องดื่มที่มีน้ำตาลคิดเป็นร้อยละ 45.9 ของน้ำตาลที่ได้รับจากการบริโภคน้ำตาลทางอ้อมทั้งหมด ความนิยมบริโภคเครื่องดื่มที่มีน้ำตาลที่เพิ่มขึ้นนี้ สอดคล้องกับแนวโน้มที่เพิ่มขึ้นของปัญหาทางด้านสุขภาพที่สำคัญอันดับต้น ๆ ของประเทศไทย ซึ่งล้วนเป็นปัญหาสุขภาพที่เกี่ยวข้องกับการบริโภคอาหารไม่ถูกหลักโภชนาการ ซึ่งได้แก่โรคอ้วน โรคเบาหวาน โรคหลอดเลือดสมอง และโรคหัวใจขาดเลือด โดยจากข้อมูลผู้ป่วยที่มารับบริการในสถานบริการสุขภาพของรัฐพบว่าในปี 2548-2556 อัตราผู้มารับบริการต่อประชากรแสนคนของโรคเบาหวาน เพิ่มขึ้นจาก 165.7 เป็น 435.1 โรคหลอดเลือดสมอง 151.5 เป็น 366.8 และโรคหัวใจขาดเลือด 380.8 เป็น 1,081.2 จึงอาจเป็นไปได้ว่าการบริโภคเครื่องดื่มที่มีน้ำตาลมีส่วนในการเพิ่มการเกิดโรคดังกล่าวในคนไทย ทั้งนี้ได้มีการศึกษาที่ยืนยันข้อสันนิษฐานดังกล่าว โดยพบว่าการบริโภคเครื่องดื่มที่มีน้ำตาลของคนไทยมีผลเพิ่มความเสี่ยงต่อการเป็นโรคอ้วน ผู้ที่บริโภคเครื่องดื่มดังกล่าวทุกวันมีน้ำหนักตัวเพิ่มมากกว่าผู้ที่บริโภคเพียงเดือนละครั้งถึง 0.5 กิโลกรัมต่อปี

ด้านสมาคมอุตสาหกรรมเครื่องดื่มไทย เคยออกหนังสือชี้แจงในอีกมุมมอง โดยอ้างงานศึกษาและงานวิจัยดังนี้

(1) รายงานการศึกษาของสถาบันโภชนาการมหาวิทยาลัยมหิดล ซึ่งใช้ข้อมูลจากการบริโภคอาหารทั่วประเทศเมื่อปี 2551 พบว่าประชากรไทยโดยเฉลี่ยได้รับพลังงานจากการบริโภคน้ำอัดลมในแต่ละวันน้อยมาก โดยคิดเป็นเพียงร้อยละ 2.0 ของพลังงานที่ได้รับจากอาหารและเครื่องดื่มทั้งหมดในแต่ละวัน ในกลุ่มอายุ 6-19.9 ปี และเพียงร้อยละ 1.4 ในกลุ่มอายุ 20-64.9 ปี (2) งานวิจัยโดย Barlay และ Brand-Miller ในประเทศออสเตรเลียระบุไว้อย่างชัดเจนว่าในระหว่างปี 1980-2003 ประเทศออสเตรเลียมีการบริโภคน้ำตาลน้อยลงถึงร้อยละ 23 แต่ในช่วงเวลาเดียวกันอัตราประชากรที่มีภาวะน้ำหนักเกินและโรคอ้วนกลับพุ่งสูงขึ้น 3 เท่าตัว (3) งานวิจัยโดย Fletcher และคณะจากมหาวิทยาลัย Yale ที่สรุปว่าแม้การจัดเก็บภาษีน้ำอัดลมจะทำให้การบริโภคน้ำอัดลมลดลงเล็กน้อย แต่ไม่สามารถลดน้ำหนักตัวหรือแนวโน้มที่บุคคลจะมีน้ำหนักเกินหรือโรคอ้วนได้แต่อย่างใด เนื่องจากคนจะหันไปบริโภคผลิตภัณฑ์ตัวอื่นทดแทน และพลังงานที่คนอเมริกันได้รับจากการบริโภคน้ำอัดลมคิดเป็นสัดส่วนที่น้อยมากคือเพียงร้อยละ 7 เมื่อเทียบกับจำนวนพลังงานที่คนได้รับจากการบริโภคอาหารและเครื่องดื่มทั้งหมดในแต่ละวัน (4) แม้มลรัฐเวสเวอร์จิเนีย (West Virginia) และอาร์คันซอ (Arkansas) จะจัดเก็บภาษีจากน้ำอัดลมมานานแล้ว แต่กลับมีประชากรที่มีน้ำหนักเกินในระดับสูงที่สุด 15 อันดับแรกของประเทศ ในขณะที่มลรัฐโคโรลาโด (Colorado) และเวอร์มอนต์ (Vermont) ที่ไม่มีการจัดเก็บภาษีจากน้ำอัดลม ประชากรกลับมีปัญหาเรื่องน้ำหนักและโรคอ้วนน้อยกว่ามาก และ (5) การใช้ภาษีเพื่อควบคุมอาหารและเครื่องดื่มมีความแตกต่างจากยาสูบและสุรา เนื่องจากอาหารและเครื่องดื่มเป็นสินค้าที่มีหลากหลายในด้านประเภทผลิตภัณฑ์ และช่องทางการจัดจำหน่าย แต่มีอัตราการบริโภคทดแทนกัน (cross-substitution) ที่สูงมากกล่าวคือ หากผู้บริโภคไม่เลือกทานอาหารหรือเครื่องดื่มประเภทหนึ่ง ก็สามารถเปลี่ยนไปบริโภคอาหารหรือเครื่องดื่มอีกประเภทหนึ่งได้

และเมื่อพิจารณาจากข้อเท็จจริงที่ว่าภาวะน้ำหนักเกินและโรคอ้วนเกิดจากการสะสมของพลังงานส่วนเกิน ซึ่งพลังงานส่วนเกินนี้ ไม่ว่าจะมาจากอาหารหรือเครื่องดื่มประเภทใด ก็สามารถก่อให้เกิดภาวะน้ำหนักเกินและโรคอ้วนได้ทั้งสิ้น จึงไม่มีเหตุผลและความชอบธรรมใดที่จะต้องเลือกปฏิบัติและจัดเก็บภาษี เฉพาะกับอาหารบางประเภท

|

ปัจจุบันประเทศไทยจัดเก็บภาษีเครื่องดื่มอย่างไร

ปัจจุบัน ประเทศไทยจัดเก็บภาษีสรรพสามิตในเครื่องดื่ม ดำเนินการโดยกรมสรรพสามิต กระทรวงการคลัง อาศัยอำนาจตามพระราชบัญญัติพิกัดอัตราภาษีสรรพสามิต พ.ศ.2527 เครื่องดื่มที่จะถูกจัดเก็บภาษี เป็นสิ่งซึ่งตามปกติใช้เป็นเครื่องดื่มโดยไม่มีแอลกอฮอล์ จะมีก๊าซคาร์บอนได้ออกไซด์หรือไม่ก็ตาม อันบรรจุในภาชนะและผนึกไว้ เช่น น้ำแร่ น้ำหวาน น้ำผลไม้ น้ำพืชผัก และน้ำโซดา เป็นต้น และให้หมายความรวมถึงเครื่องดื่มที่ทำหรือบรรจุหรือได้จากเครื่องขายเครื่องดื่ม ไม่ว่าจะขายด้วยวิธีใด แม้จะไม่ได้บรรจุภาชนะและผนึกไว้ แต่ไม่รวมถึง น้ำหรือน้ำแร่ตามธรรมชาติ น้ำกลั่นหรือน้ำกรองสำหรับดื่มโดยไม่ปรุงแต่ง และเครื่องดื่มซึ่งผู้ผลิตได้ผลิตขึ้นเพื่อขายปลีกเองโดยเฉพาะ อันมิได้มีก๊าซคาร์บอนไดออกไซด์และการสงวนคุณภาพด้วยเคมี น้ำนมตามมาตรฐานที่กำหนดไว้ในกฎหมายว่าด้วยอาหาร เครื่องดื่มตามที่รัฐมนตรีประกาศกำหนดในราชกิจจานุเบกษา ซึ่งมีอัตราการจัดเก็บเครื่องดื่มดังนี้ 1. น้ำแร่เทียม น้ำโซดาและน้ำอัดลมที่ไม่เติมน้ำตาลหรือสารที่ทำให้หวานอื่น ๆ และไม่ปรุงกลิ่นรส เก็บในอัตรา 25% ของราคาหน้าโรงงาน หรือ 0.77 บาท/440 ลบ.ซม. (เศษของ 440 ลบ.ซม. ให้ปัดเป็น 440 ลบ.ซม.) 2. น้ำแร่และน้ำอัดลมที่เติมน้ำตาลหรือสารที่ทำให้หวานอื่นๆ หรือที่ปรุงกลิ่นรสและเครื่องดื่มอื่นๆ ที่ไม่มีแอลกอฮอล์ แต่ไม่รวมถึงน้ำผลไม้หรือน้ำพืชผักตามประเภทที่ 02.03 (ข้อ 3) เก็บในอัตรา 20% ของราคาหน้าโรงงาน หรือ 0.37 บาท/440 ลบ.ซม. (เศษของ 440 ลบ.ซม. ให้ปัดเป็น 440 ลบ.ซม.) และ 3. น้ำผลไม้ (รวมถึงเกรปมัสต์) และน้ำพืชผักที่ไม่ได้หมักและไม่เติมสุราไม่ว่าจะเติมน้ำตาลหรือสารทำให้หวานอื่นๆ หรือไม่ก็ตาม (เครื่องดื่มประเภท 02.03) เก็บในอัตรา 20% ของ ราคาหน้าโรงงาน หรือ 0.45 บาท/440 ลบ.ซม. (เศษของ 440 ลบ.ซม. ให้ปัดเป็น 440 ลบ.ซม.) ซึ่งได้รับการยกเว้นการจัดเก็บภาษีหากมีส่วนผสมของผักผลไม้ที่ผลิตในประเทศตั้งแต่ 0.2% เป็นต้นไปขึ้นอยู่กับชนิดของผักผลไม้ |

.jpg)

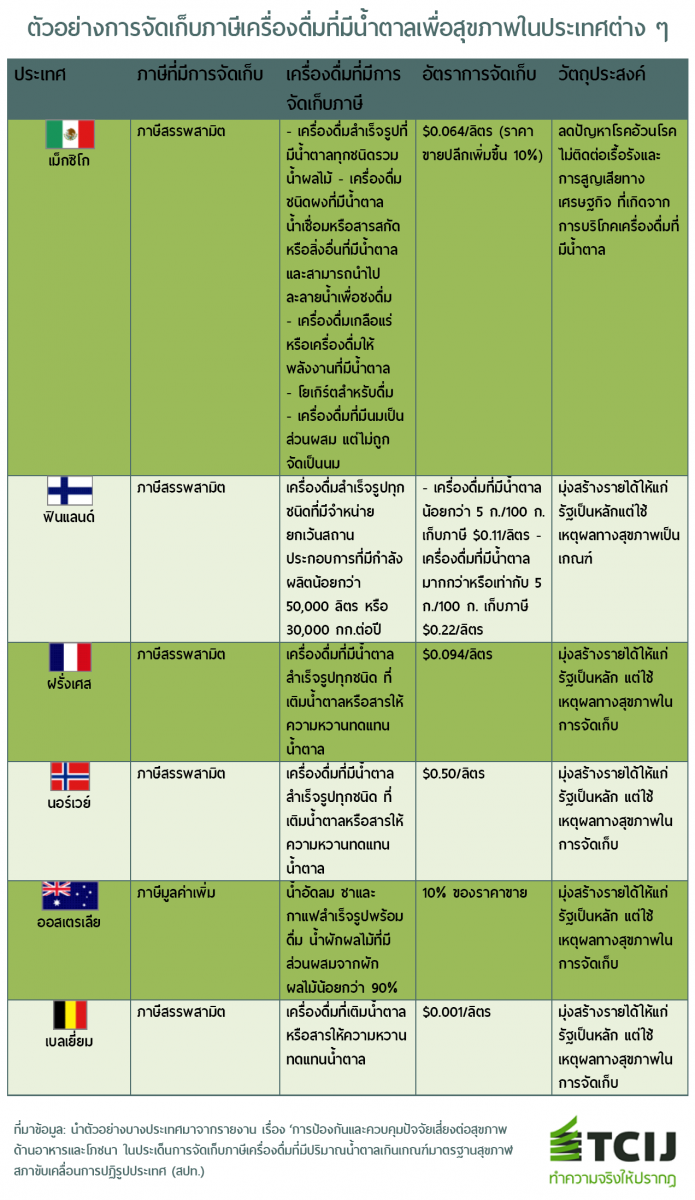

ต่างประเทศเดินหน้าเก็บไปบ้างแล้ว

ทั้งนี้หลายประเทศที่จัดเก็บภาษีเครื่องดื่มที่มีน้ำตาลเพื่อสุขภาพ ส่วนใหญ่จัดเก็บภาษีสรรพสามิตโดยจัดเก็บตามปริมาณ (ad valorem) ของเครื่องดื่ม โดยมีวัตถุประสงค์หลักเพื่อการเพิ่มรายได้ให้รัฐ โดยใช้เหตุผลทางสุขภาพเป็นเกณฑ์ในการจัดเก็บ และมีบางส่วนที่มุ่งเน้นจัดการปัญหาสุขภาพโดยตรง ส่วนใหญ่เก็บภาษีเครื่องดื่มที่มีน้ำตาลทุกประเภทในอัตราที่เท่ากัน มีเพียงบางส่วนเท่านั้นที่จัดเก็บภาษีตามปริมาณน้ำตาลหรือประเภทของเครื่องดื่ม โดยตัวอย่างของประเทศที่จัดเก็บภาษีเครื่องดื่มโดยใช้เหตุผลทางสุขภาพ มีดังนี้

อุตสาหกรรมเครื่องดื่มเดินสายล็อบบี้ ขอเวลาอีก 5 ปี

ทั้งนี้หากมีการเก็บภาษีตามข้อเสนอดังกล่าวของ สปท. มีการประเมินกันว่าจะส่งผลให้ผู้ประกอบการในอุตสาหกรรมนี้มีกำไรลดลงร้อยละ 10-15 ซึ่งทางเลือกของผู้ประกอบการอาจจะต้องปรับราคาเครื่องดื่มให้สูงขึ้น, ปรับขนาดขวดของเครื่องดื่มให้เล็กลงแต่จำหน่ายในราคาเดิม หรือการปรับลดปริมาณน้ำตาลในเครื่องดื่มลง

โดยเมื่อต้นเดือน ส.ค. 2559 ที่ผ่านมา นางอรรชกา สีบุญเรือง รัฐมนตรีว่าการกระทรวงอุตสาหกรรม ได้เปิดเผยต่อสาธารณะว่า หลังการเข้าพบของสมาคมอุตสาหกรรมเครื่องดื่มไทย ซึ่งมีสมาชิกกว่า 36 บริษัท ที่เป็นผู้ผลิตเครื่องดื่มไม่มีแอลกอฮอล์ชั้นนำของไทย ไม่ว่าจะเป็นชาเขียว น้ำอัดลม เครื่องดื่มเกลือแร่ น้ำผักผลไม้ เครื่องดื่มชูกำลัง ว่า ผู้ประกอบการได้มาหารือกับกระทรวง ในฐานะที่กระทรวงกำกับดูแลภาคอุตสาหกรรม จากกรณีที่กระทรวงการคลังอยู่ระหว่างการพิจารณาการปรับขึ้นภาษีเครื่องดื่มที่มีปริมาณน้ำตาลเกินเกณฑ์มาตรฐานสุขภาพ ตาม ข้อเสนอของ สปท. นั้น โดยภาคเอกชนต้องการขอเวลา 5 ปี ที่จะทำมาตรการที่ไม่ใช่ภาษี (Non Tract) เป็นตัวชี้วัด ดังนั้นจึงขอให้ ไปทำแผน รายละเอียดร่วมกับทุกฝ่าย เพื่อที่จะได้ไปหารือกับกระทรวงการคลังภายใน 1 เดือน

นอกจากนี้ นางอรรชการะบุว่า นายกรัฐมนตรีก็ได้เร่งให้สรุปเรื่องนี้ จึงให้ปลัดกระทรวงอุตสาหกรรมประสานให้สำนักงาน เศรษฐกิจอุตสาหกรรม (สศอ.) เข้าไปประชุมเรื่องนี้กับกระทรวงการคลังด้วย โดยในอดีต ไทยเองก็เคยมีเรื่องการจะเก็บภาษีบรรจุภัณฑ์เครื่องดื่ม แต่ก็มีการนำบรรจุภัณฑ์ไปรีไซเคิลและก็พิสูจน์ว่าทำได้จริง ซึ่งก็เหมือนกับเรื่องนี้ที่จะต้องพิสูจน์ ว่าจะใช้มาตรการที่ไม่ใช่ภาษีช่วง 5 ปี ได้ ส่วนมาตรการที่ไม่ใช่ภาษี ก็เช่น การออกมาตรการรณรงค์ที่จะไม่เป็นการส่งเสริมการตลาดในการกระตุ้นการบริโภคเพิ่มขึ้นอย่างทุกวันนี้ เช่น การนำฝาไปชิงโชค การออกผลิตภัณฑ์ใหม่ที่ลด ปริมาณการใช้น้ำตาลลง เป็นต้น

www.facebook.com/tcijthai

ป้ายคำ