เมื่อพิจารณาในมิติของการสร้างความเป็นธรรมแล้ว การบรรเทาภาระภาษีด้วยการลดหย่อนภาษีจะทำให้ผู้มีรายได้สูงได้รับประโยชน์มากกว่าผู้มีรายได้น้อย ซึ่งไม่สอดคล้องกับหลักความเป็นธรรมในการเสียภาษี เช่น การลดหย่อนของผู้เสียภาษีที่มีคู่สมรสและบุตร 3 คนที่สามารถหักลดหย่อนรวมกันได้จำนวน 105,000 บาทนั้น ผู้ที่เสียภาษีในอัตราร้อยละ 10 จะได้รับประโยชน์คิดเป็นจำนวนเงิน 10,500 บาท ในขณะที่ผู้ที่เสียภำษีในอัตราร้อยละ 37 จะได้รับประโยชน์คิดเป็นจำนวนเงินสูงถึง 38,850 บาท

การที่รัฐบาลอนุญาตให้หักค่าลดหย่อนได้เป็นจำนวนมาก ทำให้ระบบภาษีเงินได้บุคคลธรรมดาของไทยซับซ้อน และทำให้โครงสร้างอัตราไม่ก้าวหน้าอย่างที่ควรจะเป็น อีกทั้งยังเป็นช่องทางให้ผู้มีรำยได้สูงเข้ามาใช้สิทธิหักค่าลดหย่อนเพื่อหลีกเลี่ยงภาษีอย่างถูกต้องตามกฎหมาย

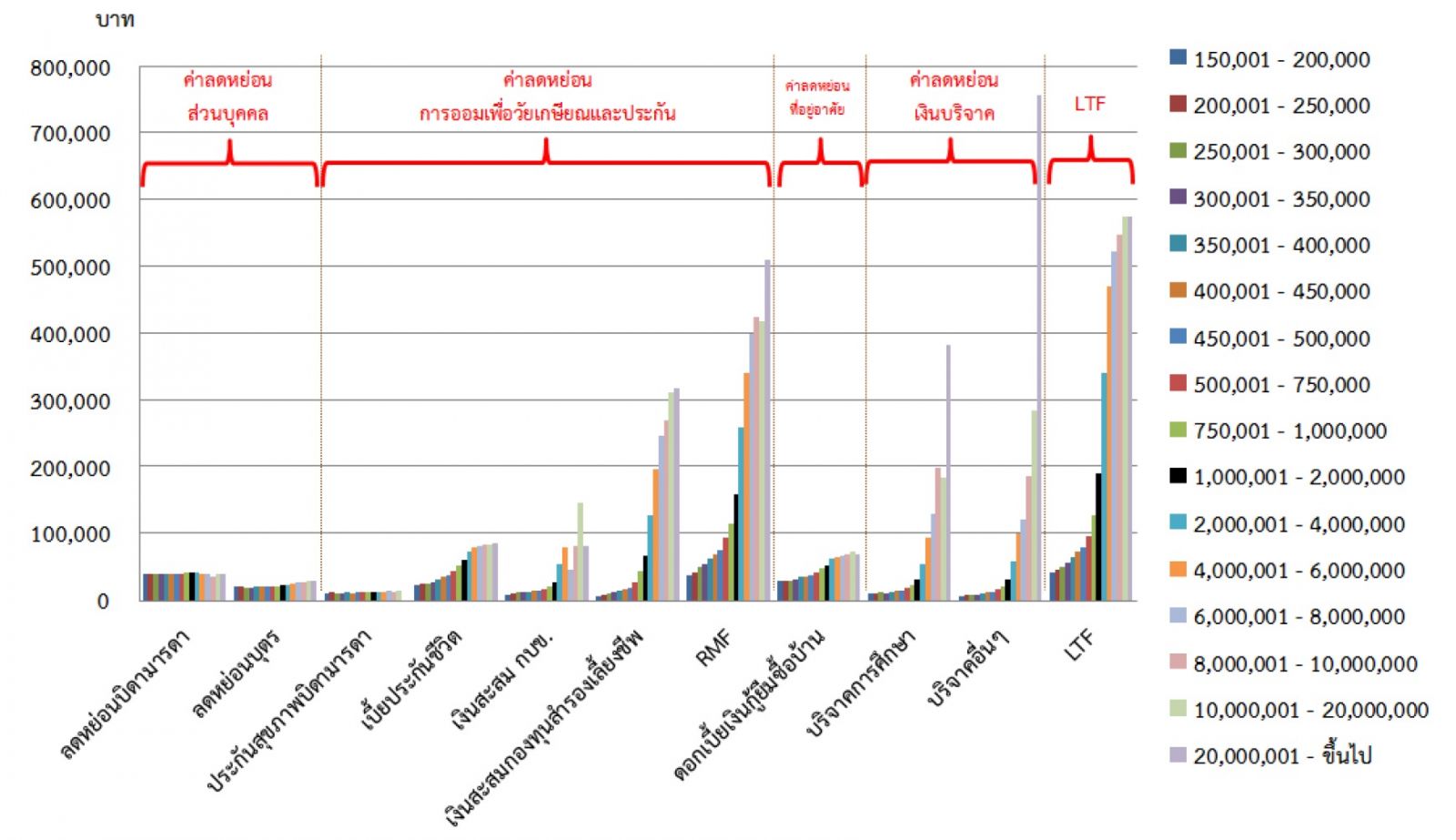

การให้สิทธิหักค่าลดหย่อนแต่ละประเภท โดยเฉลี่ยต่อคน จำแนกตามชั้นเงินได้สุทธิ

หมายเหตุ: เป็นข้อมูลภาษีเงินได้บุคคลธรรมดาในปีภาษี พ.ศ. 2551

ที่มา: กรมสรรพากร คำนวณโดยผู้วิจัย

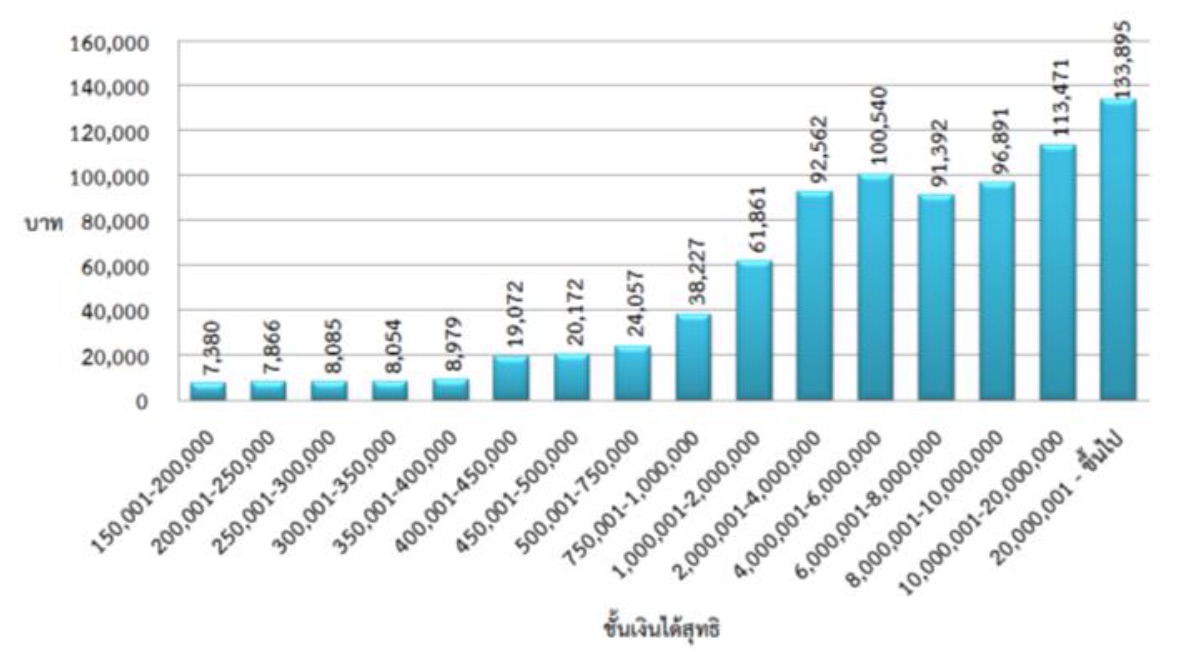

ค่ำลดหย่อนภาษีเงินได้บุคคลธรรมดาของไทยเป็นการโอนเงินให้แก่ผู้มีรายได้สูงมากกว่าผู้มีรายได้น้อย กล่าวคือ การให้หักค่าลดหย่อนทำให้ผู้ที่มีเงินได้สุทธิในช่วง 150,001 – 200,000 บาท ได้รับเงินอุดหนุนจากรัฐบาล (เสียภาษีเงินได้บุคคลธรรมดาลดลงไป) โดยเฉลี่ย 7,380 บาท/คน และยิ่งมีเงินได้สูงขึ้น จะยิ่งได้รับเงินอุดหนุนมากขึ้น โดยผู้ที่มีเงินได้สุทธิ 2,000,001 บาทขึ้นไป ได้รับเงินอุดหนุนจากรัฐบาล (เสียภาษีลดลง) โดยเฉลี่ย 133,895 บาท/คน (ดูแผนภูมิที่ 12) จะเห็นได้ว่า ระบบการจ่ายเงินอุดหนุนผ่านค่าลดหย่อนภาษีที่ใช้อยู่ในปัจจุบันถือเป็นการโอนเงินให้แก่ผู้มีรายได้สูงมากกว่าผู้มีรายได้น้อย

จำนวนภาษีเงินได้บุคคลธรรมดาที่ลดลง (Tax Expenditure) อันเนื่องจากการหักค่าลดหย่อน โดยเฉลี่ยต่อคน

หมายเหตุ: เป็นข้อมูลภาษีเงินได้บุคคลธรรมดาในปีภาษี พ.ศ. 2551

ที่มา: กรมสรรพากร คำนวณโดยผู้วิจัย

www.facebook.com/tcijthai

ป้ายคำ