ความพยายามปฏิรูปภาษีของรัฐบาลพลเอกประยุทธ์ จันทร์โอชา ที่มีหัวเรือหลักอย่างสมหมาย ภาษี รัฐมนตรีว่าการกระทรวงการคลังเป็นผู้ผลักดันถูกเบรกอย่างแรงจากตัวพลเอกประยุทธ์เอง โดยเฉพาะภาษีที่ดินและสิ่งปลูกสร้างที่เป็นหมุดหมายสำคัญและได้รับการจับตามองมากที่สุดก็พลอยถูกแช่แข็งไปด้วย เพราะถูกกระแสสังคมคัดค้าน

ที่น่าสังเกตคือกระแสการคัดค้านมาจากชนชั้นกลางเป็นหลัก ทว่า สุ่มเสียงจากฝั่งมหาเศรษฐีและแลนด์ลอร์ดกลับเงียบผิดปกติ ส่วนหนึ่งเป็นเพราะความไม่ชัดเจนของอัตราภาษีและความเอาแน่เอานอนไม่ได้ของผู้กำหนดนโยบาย จนพลอยทำให้ประชาชนสับสน

การแช่แข็งภาษีทรัพย์สิน ซึ่งในที่นี้คือภาษีที่ดินและสิ่งปลูกสร้าง ย่อมเท่ากับเปิดช่องให้ผู้มีรายได้สูงและชนชั้นนำยังคงไม่ต้องเสียภาษีจากฐานทรัพย์สิน เมื่อบวกกับกลไกการลดหย่อนภาษีอื่นๆ ที่มีอยู่ขณะนี้ บรรดาผู้คนที่อยู่บนชั้นดาดฟ้าของสังคมกลับยิ่งเสียภาษีน้อยกว่าคนที่อยู่บนพื้นล่าง

สิทธิลดหย่อน เรื่องของคนมีเงิน

เมื่อถึงฤดูกาลเสียภาษี บุคคลธรรมดาที่มีรายได้มีสิทธิหักลดหย่อนได้ตามที่กฎหมายกำหนด เช่น หักลดหย่อนค่าใช้จ่ายส่วนตัว 30,000 บาท ค่าเบี้ยประกันชีวิตลดหย่อนได้ไม่เกิน 100,000 บาท เป็นต้น

“สิทธิลดหย่อนภาษีที่เก็บจากคนรายได้สูงมีแต่จะมากขึ้นเรื่อยๆ โครงสร้างภาษีของไทย การยกเว้นมักเกิดขึ้นกับคนหรือกลุ่มคนที่มีฐานะทางเศรษฐกิจดีทั้งนั้น ขณะที่กลุ่มล่างๆ มีแต่จะต้องปฏิบัติตามกฎเกณฑ์ หลบเลี่ยงไม่ได้” ผศ.ธนพร ศรียากูล อาจารย์คณะบริหารธุรกิจ มหาวิทยาลัยเทคโนโลยีมหานคร กล่าว

ในบรรดาสิทธิลดหย่อนภาษีที่มีอยู่ 17 รายการ พิจารณาดูจะพบว่า มีค่าลดหย่อนที่จะได้จากเบี้ยประกันชีวิตของตนเอง, เบี้ยประกันชีวิตของคู่สมรส, เบี้ยประกันสุขภาพของบิดามารดา, ค่าประกันสังคม, เงินบริจาคเพื่อการศึกษา, เงินบริจาคเพื่อสาธารณประโยชน์, การท่องเที่ยวภายในประเทศ, เงินสะสมกองทุนบำเหน็จบำนาญข้าราชการ, เงินสะสมกองทุนสำรองเลี้ยงชีพ, ค่าเบี้ยประกันแบบบำนาญ, LTF และ RMF

สังเกตเห็นได้ชัดเจนว่า หากเป็นแรงงานนอกระบบ คนหาเช้ากินค่ำหรือพนักงานออฟฟิศระดับล่างที่รายได้ไม่สูงนัก และไม่มีความรู้ด้านการเงินส่วนบุคคล ไม่มีเงินออมในกองทุน ก็เป็นไปไม่ได้เลยที่คนกลุ่มนี้จะได้รับสิทธิลดหย่อนภาษี

อาจมีข้อถกเถียงว่า คนกลุ่มนี้ส่วนหนึ่งก็ไม่ได้อยู่ในระบบภาษีอยู่แล้วและไม่ได้เสียภาษีรายได้บุคคลธรรมดาให้แก่รัฐ การไม่ได้รับลดหย่อนก็เหมาะสมแล้ว แต่มิติที่ต้องตั้งคำถามคือความเป็นธรรมทางภาษีที่ทำให้คนรายได้สูงมีกลไกที่ช่วยให้เสียภาษีน้อยกว่าคนที่มีรายได้ต่ำในอัตราเปรียบเทียบ

กลไกลดภาษี...ของคนมีเงิน

จากการสอบถามผู้เชี่ยวชาญด้านภาษี โครงสร้างภาษีของไทยปัจจุบัน หากให้แยกแยะเป็นข้อๆ จะเห็นได้ว่า ผู้ที่มีรายได้สูงหรือชนชั้นกลางระดับสูงขึ้นไปมีช่องทางลดหย่อนภาษีเป็นจำนวนมาก และมากกว่าคนที่รายได้ต่ำเมื่อเทียบเป็นอัตราส่วน

1.ประเทศไทยไม่มีภาษีทรัพย์สิน ข้อนี้ชัดเจนที่สุด แลนด์ลอร์ดจำนวนมากสามารถครอบคลุมที่ดินเปล่าๆ โดยไม่ทำประโยชน์และรอเก็งกำไรราคาได้ชนิดที่ไม่มีต้นทุน หรือภาษีที่เก็บจากส่วนต่างราคาหุ้น (Capital Gain) ที่ถือเป็นสินทรัพย์ประเภทหนึ่ง (อ่านข่าวประกอบ ‘แนะเก็บ ‘ภาษีจากทุน’ เพื่อความเป็นธรรม สองแพร่งพัฒนาตลาดทุน-ลดเหลื่อมล้ำ’ http://tcijthai.com/tcijthainews/view.php?ids=4448)

2.ค่าลดหย่อนจากกองทุนตราสานทุนระยะยาวหรือแอลทีเอฟและกองทุนรวมเพื่อการเลี้ยงชีพหรืออาร์เอ็มเอฟ กองทุนสองประเภทนี้ แต่ละกองสามารถหักลดหย่อนได้ร้อยละ 15 ของรายได้ แต่ไม่เกิน 500,000 บาท หมายความว่าสำหรับผู้ที่มีรายได้สูง นอกจากผลตอบแทนที่ได้จากการลงทุนในกองทุน ซึ่งเมื่อขายคืนจะไม่มีการเสียภาษีแล้ว ระหว่างที่ถือครองอยู่ก็สามารถใช้สิทธิหักลดหย่อนภาษีได้อีกด้วย หากใช้สิทธิเต็มจำนวนเท่ากับหักลดหย่อนภาษีได้ถึง 1,000,000 บาท

3.ภาษีมูลค่าเพิ่ม เป็นภาษีทางอ้อมรูปแบบหนึ่งที่จัดเก็บจากการบริโภค จากงานศึกษาเรื่อง ‘ระบบภาษีเพื่อลดความเหลื่อมล้ำ’ ของ ดร.ภาวิน ศิริประภานุกูล อาจารย์ประจำคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์ พบว่า ในปี 2553 ประเทศไทยมีอัตราส่วนภาษีที่จัดเก็บได้มาจากภาษีทางอ้อมถึง 51.8 เปอร์เซ็นต์ ในจำนวนนี้มาจากภาษีมูลค่าเพิ่มถึงร้อยละ 25.2 มากกว่าภาษีทางอ้อมทุกประเภท ขณะที่ภาษีทางตรงคิดเป็นอัตราส่วนเพียงร้อยละ 36.6 เท่านั้น แม้ว่าภาษีมูลค่าเพิ่มจะเป็นภาษีที่จัดเก็บได้ค่อนข้างครอบคลุม แต่ตัวมันเองไม่อาจเรียกได้ว่าเป็นภาษีที่จัดเก็บในอัตราก้าวหน้า เพราะทุกคนไม่ว่าจะมีรายได้ต่ำหรือสูงจะถูกเก็บในอัตราเท่ากันคือร้อยละ 7 เมื่อเป็นเช่นนี้ย่อมหมายความว่าผู้ที่มีรายได้สูงจะจ่ายน้อยกว่าผู้มีรายได้ต่ำ เนื่องจากผู้มีรายได้น้อยจะมีสัดส่วนค่าใช้จ่ายเพื่อการบริการโภคต่อรายได้สูงกว่าผู้ที่มีรายได้สูง

4.ถ้าบุคคลธรรมดามีรายได้สูง อาจจะเกิดจากทรัพย์สินหรือการทำธุรกิจ ในฐานะบุคคลธรรมดาจะต้องเสียภาษีในอัตราร้อยละ 35 แต่ถ้าจดทะเบียนจัดตั้งเป็นบริษัททำให้มีฐานะเป็นนิติบุคคล อัตราภาษีจะลดเหลือร้อยละ 20

“สมมติเงินเดือน 25,000 เท่ากับ 3 แสนต่อปี หักลดหย่อน ผมอาจไม่ต้องเสียภาษีเลย แต่ผมจะซื้อแอลทีเอฟหรือเปล่า ผมอาจไม่เหลือเงินซื้อด้วยซ้ำ จึงไม่มีโอกาสใช้สิทธิลดหย่อนตรงนี้ แล้วที่ว่ากองทุนแอลทีเอฟ อาร์เอ็มเอฟ สนับสนุนให้ชนชั้นกลางออมเงิน คำถามคือชนชั้นกลางเก็บเงินในแอลทีเอฟจริงหรือเปล่า นอกจากนี้ ค่าลดหย่อนจากเงินบริจาค คนรวยก็มีโอกาสบริจาคมากกว่า เพราะเงินเยอะ ลดหย่อนได้ 2 เท่าของเงินที่บริจาคเพื่อการศึกษา แต่ไม่เกิน 10 เปอร์เซ็นต์ของเงินได้พึงประเมินที่หักค่าใช้จ่ายและค่าลดหย่อนแล้ว” แหล่งข่าวอธิบาย

ภาษีจากฐานทรัพยากร ยังไม่มีใครพูดถึง

5.อีกหนึ่งภาษีที่ไม่มีการพูดถึงเลย แต่เป็นกลไกลดความเหลื่อมล้ำในสังคม คือ ภาษีที่เก็บจากฐานทรัพยากร กล่าวได้ว่า ตลอดการพัฒนาประเทศที่ผ่านมา โครงสร้างของระบบที่เป็นอยู่คือการดูดดึงทรัพยากรจากแหล่งต่างๆ ในประเทศแปรเปลี่ยนเป็นทุนของคนจำนวนน้อย โดยไม่ต้องมีต้นทุนในส่วนนี้เลย คำว่า ฐานทรัพยากร ยังหมายรวมถึงการนำทรัพยากรไปใช้และทิ้งผลกระทบเอาไว้ให้แก่คนในชุมชน ซึ่งช่วงหนึ่งมีความพยายามจะผลักดันภาษีสิ่งแวดล้อมและภาษีผู้ก่อมลพิษ แต่สุดท้ายก็ไม่มีความคืบหน้า

“ภาษีจากฐานทรัพยากรที่เห็นจริงๆ คือค่าภาคหลวง แต่ก็เป็นปัญหาอีกเพราะคนที่อนุมัติให้เกิดการนำทรัพยากรในท้องถิ่นไปใช้ อำนาจนี้ยังถูกผูกขาดที่หน่วยงานส่วนกลาง ท้องถิ่นอาจได้ส่วนแบ่ง แต่คำถามคือสิ่งที่ได้กับสิ่งที่ท้องถิ่นต้องเจอผลกระทบ มันมีความเหลื่อมกันอยู่มาก ถ้าจะเก็บภาษีจากฐานทรัพยากรก็ต้องชัดเจนว่าผู้เก็บต้องเป็นท้องถิ่น ส่วนกลางจะกำกับในเชิงมาตรฐานก็ว่าไป แต่โครงสร้างแบบนี้ต้องลงมาที่ท้องถิ่น” ผศ.ธนพร กล่าว

รายได้สูงก็ไม่ต้องเสียภาษี

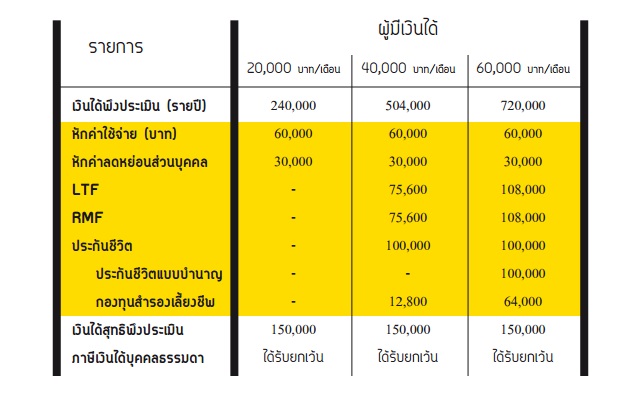

งานศึกษาเรื่อง ‘ระบบภาษีเพื่อลดความเหลื่อมล้ำ’ ช่วยให้เห็นภาพความไม่เป็นธรรมในระบบภาษีได้ค่อนข้างชัดเจน เมื่อคนมีรายได้ 40,000 บาทต่อเดือน และ 60,000 บาทต่อเดือน หากใช้สิทธิลดหย่อนต่างๆ จะเหลือเงินได้พึงประเมินเท่ากับผู้ที่มีรายได้ 20,000 บาท คือ 150,000 บาท ซึ่งเป็นจำนวนเงินได้ที่ได้รับการยกเว้นภาษี

สรุปคือผู้มีรายได้ 40,000 บาทต่อเดือน และ 60,000 บาทต่อเดือน ไม่ต้องเสียภาษีเหมือนกับผู้ที่มีรายได้น้อยกว่า เพราะสามารถลดหย่อนภาษีได้ ขณะที่ผู้ที่มีรายได้น้อยมีโอกาสใช้สิทธิลดหย่อนน้อยกว่ามาก

ตารางแสดงภาพจำลองการใช้สิทธิลดหย่อนภาษีของผู้มีเงินได้ในประเทศไทย 3 ระดับ

ที่มา: ‘ระบบภาษีเพื่อลดความเหลื่อมล้ำ’ ดร.ภาวิน ศิริประภานุกูล

อาจารย์ประจำคณะเศรษฐศาสตร์ มหาวิทยาลัยธรรมศาสตร์

www.facebook.com/tcijthai

ป้ายคำ