อัตราส่วนทางการเงินแบ่งออกเป็นอัตราส่วนทางการเงินหลัก และอัตราส่วนทางการเงินรอง อัตราส่วนทางการเงินหลัก ประกอบด้วย 3 อัตราส่วน ได้แก่ (1) อัตราส่วนเงินกองทุนต่อเงินกองทุนที่ต้องดำรงตามกฏหมาย โดยสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) โดยภายในปี 2557 จะต้องมีอัตราไม่น้อยกว่า 150% และจะมีอัตราที่เพิ่มขึ้นในปีถัดๆไป (2) อัตราส่วนสินทรัพย์ลงทุนต่อเงินสำรองประกันภัย โดยกำหนดค่ามาตรฐานต้องไม่น้อยกว่าหรือเท่ากับ 100% (3) อัตราส่วนผลตอบแทนต่อส่วนของผู้ถือหุ้น ซึ่งค่ามาตรฐานต้องไม่น้อยกว่าหรือเท่ากับ - 5%

อัตราส่วนทางการเงินรอง ประกอบด้วย 4 อัตราส่วน ได้แก่ (1) ค่าใช้จ่ายในการรับประกันภัย ซึ่งตั้งเป็นเงินสำรองประกันภัย (เงินสำรองประกันภัย หมายถึง เงินที่บริษัทประกันชีวิตจะต้องจัดสรรจากเบี้ยประกันภัยไว้เป็นเงินสำรองประกันภัยสำหรับกรมธรรม์ประกันภัยที่ยังมีความผูกพันอยู่ เพื่อจะจ่ายให้กับผู้เอาประกันภัยหรือผู้รับประโยชน์เมื่อมีการเรียกร้องเข้ามาตามสิทธิ) ปีแรกต้องมีค่ามาตรฐานไม่น้อยกว่าหรือเท่ากับ 100% (2) ค่าใช้จ่ายในการรับประกันภัยปีถัดไปต้องมีค่ามาตรฐานไม่น้อยกว่าหรือเท่ากับ 40% (3) ผลตอบแทนจากการลงทุนต้องมีค่ามาตรฐานไม่น้อยกว่าหรือเท่ากับ 3.5% และ (4) การเปลี่ยนแปลงเงินกองทุนต้องไม่เกินกว่าหรือเท่ากับ -10%

สามารถดูข้อมูลสรุปผลการดำเนินงานของบริษัทประกันชีวิตเพื่อพิจารณาอัตราส่วนทางการเงินได้ที่นี่ http://www.oic.or.th/downloads/statistics/operation/life/2555/life55.pdf

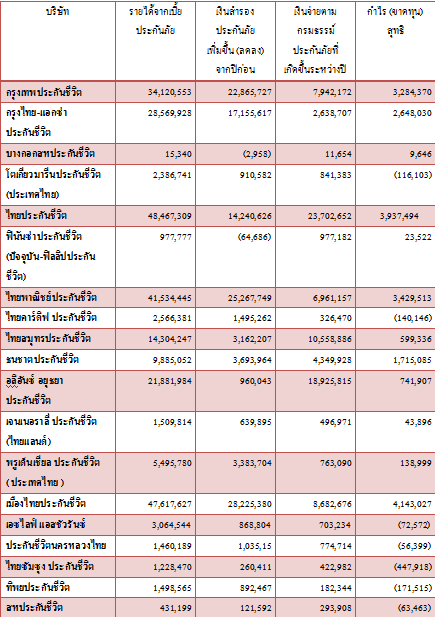

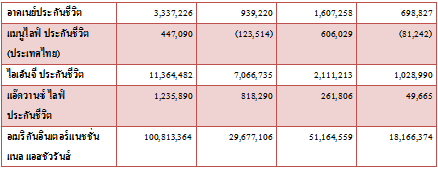

นอกจากนี้ยังมีตัวเลขที่แสดงถึงรายได้และค่าใช้จ่ายของบริษัทประกันชีวิตที่เกี่ยวพันกับผู้เอาประกันภัยหรือผู้รับประโยชน์โดยตรง ได้แก่ รายได้จากเบี้ยประกัน จำนวนเงินสำรองประกันภัย และเงินที่ได้จ่ายแก่ผู้เอาประกันภัยหรือผู้รับประโยชน์ในปีนั้น จะเห็นได้ว่ารายได้จากเบี้ยประกันส่วนใหญ่ถูกหักไปเป็นเงินสำรองประกันภัยตามสัดส่วนที่ คปภ. กำหนด เพื่อลดความเสี่ยงให้แก่ผู้เอาประกันหรือผู้รับประโยชน์ หลังจากนั้นจะหักค่าใช้จ่ายอื่นๆ ของบริษัทจึงจะแสดงถึงผลกำไรขาดทุนของบริษัทประกันชีวิต ดังนี้

หน่วย: 1,000 บาท

ที่มา:

สำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย

บัวหลวง Money Tips

ขอบคุณรูปภาพจาก http://cf.ltkcdn.net

www.facebook.com/tcijthai

ป้ายคำ