.png)

ข้อสงสัยนี้เกิดขึ้นเมื่อกรมศุลกากรพบว่า บ.ฟิลลิป มอร์ริสฯ ได้ยื่นสำแดงราคา บุหรี่ยี่ห้อมาร์ลโบโร ในราคา 7.76 บาทต่อซอง บุหรี่ยี่ห้อ แอลแอนด์เอ็ม ราคา 5.88 บาทต่อซอง แต่เมื่อมีการนำไปทดสอบคุณภาพบุหรี่ทั้ง 2 ชนิดนี้ ที่บริษัท คิงเพาเวอร์ อินเตอร์เนชั่นแนล จำกัด นำเข้ามาเช่นกัน พบว่า บ.คิง เพาเวอร์ฯ ยื่นสำแดงราคาบุหรี่ยี่ห้อมาร์ลโบโร ที่ราคา 27.46 บาทต่อซอง และบุหรี่ยี่ห้อแอลแอนด์เอ็ม ที่ราคา 16.81 บาทต่อซองจึงได้มีหนังสือไปยังดีเอสไอ

(หมายเหตุ - สำแดงราคา เป็นราคาสินค้าที่ผู้นำเข้าต้องแสดงต่อศุลการกรเพื่อใช้ในการประเมินภาษี ราคาที่ว่านี้หมายถึงมูลค่าต้นทุนของสินค้า ไม่ว่าจะเป็นวัตถุดิบ วัสดุ ค่าธรรมเนียม ค่านายหน้า หรือค่าใช้จ่ายที่เกิดขึ้นตามปกติในการผลิตหรือขายสินค้านั้นๆ)

นายธาริต เพ็งดิษฐ์ อธิบดีกรมสอบสวนคดีพิเศษกล่าวว่า จากการตรวจสอบพยานหลักฐานในการนำเข้าสินค้าบุหรี่ของบ.ฟิลลิป มอร์ริสฯ พบว่าการสำแดงราคาสินค้าบุหรี่เป็นเงินสกุลดอลล่าร์สหรัฐในราคาคงที่และเป็นราคาตายตัวมาตั้งแต่ ปี พ.ศ 2546 จนปัจจุบัน ทั้งที่อัตราแลกเปลี่ยนเงินตรามีการเปลี่ยนแปลงไม่คงที่ และยังมีปัจจัยอื่นที่เกี่ยวกับต้นทุนราคาสินค้าที่เพิ่มสูงขึ้น เมื่อพิจารณาประกอบถึงความสัมพันธ์กันระหว่างผู้ซื้อและผู้ขายมีความเกี่ยวข้องกัน ซึ่งพฤติการณ์ต่างๆ เป็นเหตุสนับสนุนให้น่าเชื่อว่าราคาที่สำแดงไม่ใช่ราคาที่ซื้อขายกันจริง

วันที่ 26 มิ.ย. 2552 นายพีระพันธุ์ ในฐานะ รับมนตรีว่าการกระทรวงยุติธรรม ได้ทำหนังสือถึงนายอภิสิทธิ์ ในฐานะนายกรัฐมนตรี เรื่อง "ข้อเสนอแนะการจัดเก็บภาษีสรรพสามิตของสินค้าสุราและยาสูบจากต่างประเทศ" เพื่อชี้ให้เห็นว่า กระทรวงยุติธรรมตระหนักถึงปัญหาการจัดเก็บภาษีสุราและยาสูบนำเข้าจากต่างประเทศในขณะนั้น ว่ามีการวางแผนเพื่อหลีกเลี่ยงภาษีทำให้รัฐสูญเสียรายได้แต่ละปีเป็นจำนวนมหาศาล จึงเสนอแนวทางแก้ปัญหาแจ้งไปยังเลขาธิการคณะรัฐมนตรี (ครม.) พร้อมกับเสนอเรื่องให้นายกฯรับทราบ เพื่อพิจารณาด้วย

2 กันยายน 2552 ดีเอสไอสรุปสำนวนการสอบสวน มีความเห็นสั่งฟ้องผู้ต้องหาทั้งหมดแล้วส่งสำนวนการสอบสวนไปยังสำนักงานอัยการฝ่ายพิเศษ

6 กันยายน 2553 นายพงศ์ศักดิฐ์ เสมสันต์ ที่ปรึกษานายกรัฐมนตรีฝ่ายข้าราชการประจำ ปฏิบัติราชการแทนเลขาธิการนายกรัฐมนตรี ได้มีหนังสือถึงอธิบดีกรมศุลกากร เรื่อง ข้อพิพาทกรณีการนำเข้าบุหรี่จากฟิลิปปินส์ภายใต้องค์การการค้าโลก (WTO) โดยระบุว่า เรื่องดังกล่าวมีผลกระทบต่อภาพลักษณ์ของประเทศ และความสัมพันธ์กับฟิลิปปินส์ นายกรัฐมนตรีได้มีบัญชามอบหมายให้หน่วยงานที่เกี่ยวข้อง ได้แก่ กรมศุลกากร กรมสรรพากร กรมสรรพสามิต สำนักงานอัยการสูงสุด กรมเจรจาการค้าระหว่างประเทศ กรมสอบสวนคดีพิเศษ และสำนักงานผู้แทนการค้าไทย ศึกษาและทบทวนความถูกต้องของทุกประเด็นโดยละเอียดถี่ถ้วน ประเมินผลกระทบที่จะเกิดขึ้นต่อไทย พร้อมเสนอแนวทางดำเนินการและขอให้สรุปให้ประธานผู้แทนการค้าไทยทราบโดยเร็ว

13 มกราคม 2554 อัยการคดีพิเศษเจ้าของสำนวนมีคำสั่งไม่ฟ้อง และส่งเรื่องกลับไปที่ดีเอสไอ

ต่อมาเดือนสิงหาคม 2554 ดีเอสไอแถลงข่าวมีความเห็นแย้งกับคำสั่งไม่ฟ้องและส่งเรื่องให้อัยการสูงสุดพิจารณา จนกระทั่งในปีนี้ (ซึ่งเป็นปีที่ 8 ของคดี) อัยการสูงสุดจึงมีความเห็นให้ฟ้อง เรื่องนี้มีข้อสังเกตอีกประการว่าผู้ร้องทุกข์อย่างกรมศุลการกรกลับมายืนยันภายหลังว่าบ.ฟิลลิป มอร์ริสฯเสียภาษีถูกต้องครบถ้วนดี

คดีนี้เป็นอีกแรงผลักหนึ่งที่สำคัญต่อแนวคิดปฏิรูปโครงสร้างภาษียาสูบ

ในปี พ.ศ.2550 มีการประมาณการว่าประเทศไทยมีผู้สูบยาเส้นร้อยละ 53.9 ของผู้บริโภคยาสูบทั้งหมด ขณะที่ผู้สูบบุหรี่มีจำนวนร้อยละ 43.9 ของจำนวนผู้บริโภคยาสูบทั้งประเทศ แต่การจัดเก็บภาษียาเส้นถือว่าอยู่ในอัตราที่ต่ำกว่ายาสูบมาก ทำให้สถิตินักสูบไม่ลดลงซ้ำยังมีแนวโน้มที่เพิ่มมากขึ้นด้วย ดังที่ศูนย์วิจัยและจัดการความรู้เพื่อการควบคุมยาสูบ (ศจย.) เคยเปิดเผยข้อมูลในเดือนมีนาคมที่ผ่านมาว่า วัยรุ่นจังหวัดสุโขทัยอายุ 15-18 ปี มีอัตราการสูบยาเส้นเพิ่มขึ้น 60 %

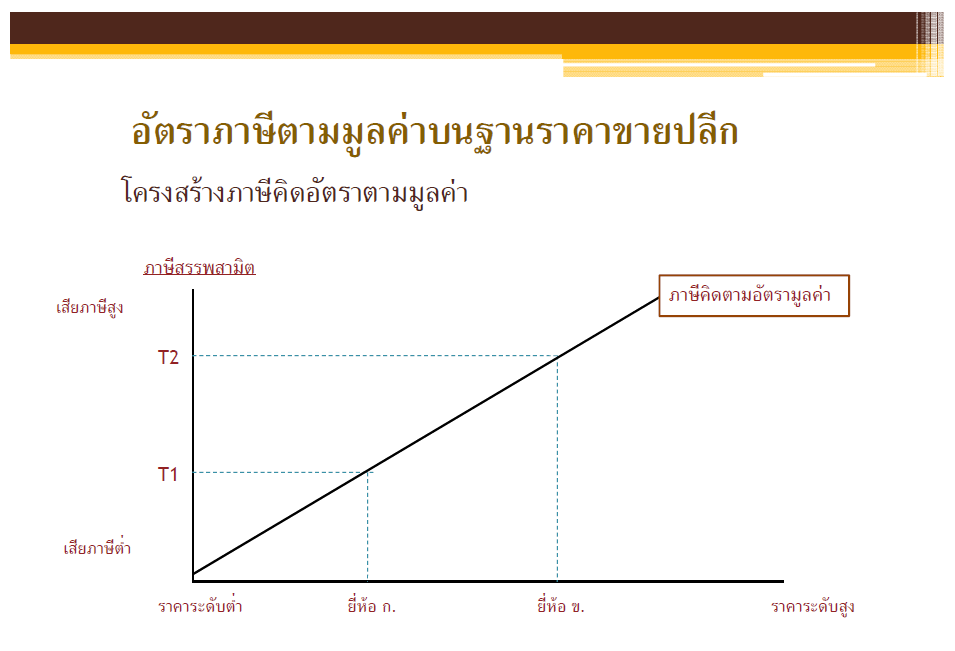

นาย พงษ์ภาณุ เศวตรุนทร์ อธิบดีกรมสรรพสามิต เคยนำเสนอในการสัมมนาการควบคุมยาสูบโดยใช้มาตรการทางภาษี เมื่อวันที่ 21 เมษายน 2554 ว่าควรปรับปรุงโครงสร้างภาษียาสูบ เพราะโครงสร้างภาษียาสูบในปัจจุบันทำให้ผู้บริโภคหันไปบริโภคสินค้าที่มีราคาถูกกว่า เนื่องจากอัตราภาษีตามมูลค่าทำให้เกิดความแตกต่างในด้านราคาระหว่างบุหรี่ราคาแพงกับบุหรี่ราคาถูกมีมากขึ้น ทำให้การบริโภคโดยรวมไม่ได้ลดลงแต่รัฐกลับสูญเสียรายได้ภาษีนี้ รวมไปถึงการเปิดเสรีทางการค้าส่งผลกระทบจากการขาดรายได้ ได้แก่ AFTA (เขตการค้าเสรีอาเซียน), TAFTA (ความตกลงการค้าเสรีไทย-ออสเตรเลีย), TNZCEP (ความตกลงการค้าเสรีไทย – นิวซีแลนด์), ACFTA (ความตกลงเขตการค้าเสรีอาเซียน-จีน) ราคา C.I.F. (Cost, Insurance and Freight) หมายถึง ราคาส่งมอบซึ่งได้คิดต้นทุนสินค้าบวกค่าประกันสินค้าขณะขนส่ง และค่าขนส่งสินค้าจนถึงมือผู้ซื้อ และการประเมินราคาศุลการกรของไทยตามระบบราคาแกตส์ (GATT Valuation) ขององค์การศุลกากรโลก หรือ WTO คาดว่ารายได้ภาษีสรรพสามิตจากสินค้ายาสูบจะลดลงปีละประมาณ 700 ล้านบาท นอกจากนี้ปัญหาการลักลอบนำเข้าหรือปลอมแปลงบุหรี่ยังถูกนำมาพิจารณาถึงการปรับปรุงโครงสร้างภาษียาสูบด้วย

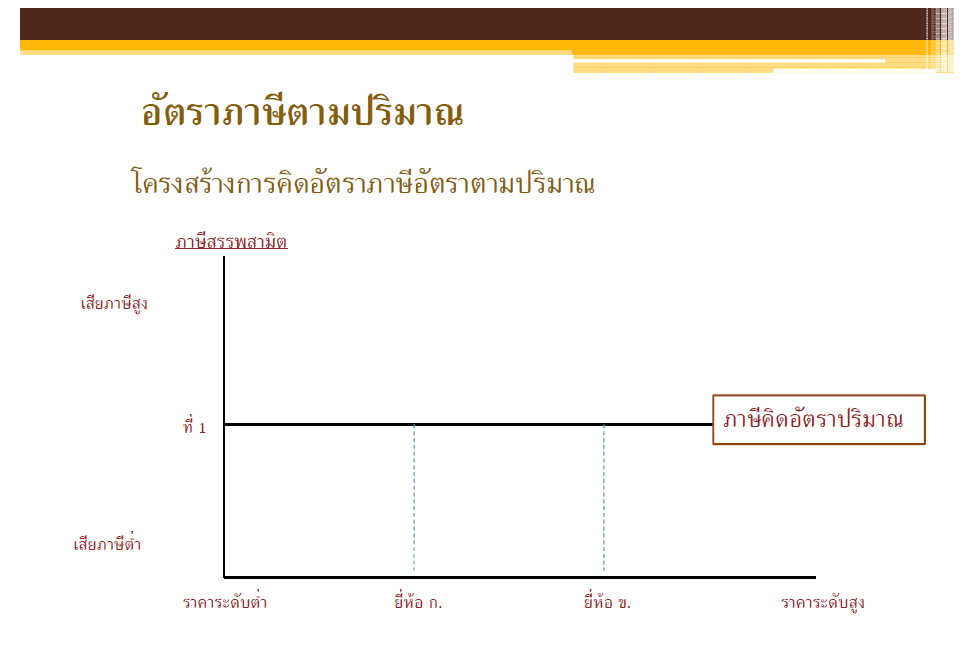

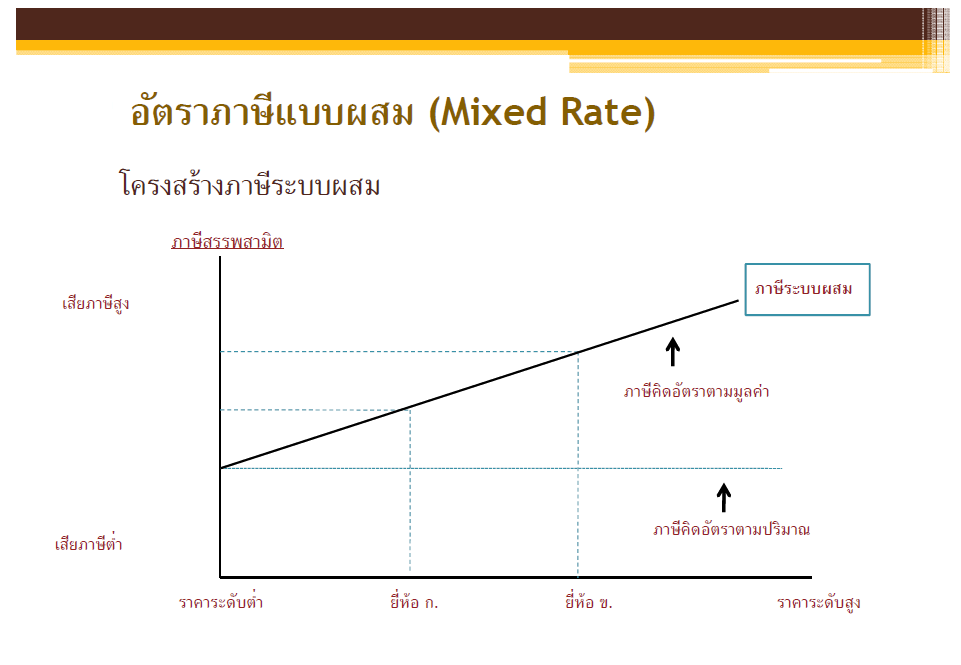

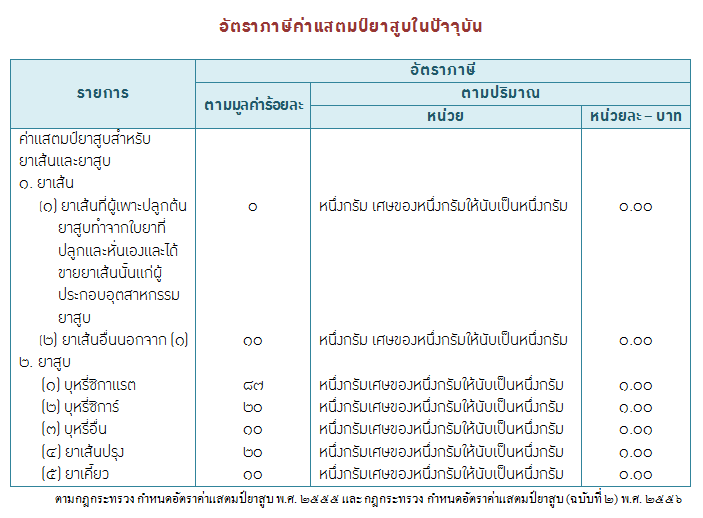

โครงสร้างการจัดเก็บอัตราภาษียาสูบ มีรูปแบบดังนี้

ทั้งนี้ ในการคิดคำนวนของไทยเป็นแบบผสม คือ วิธีคิดตามมูลค่า และ วิธีคิดตามปริมาณ โดยทั้งยาสูบที่ทำขึ้นในประเทศและยาสูบที่นำเข้าต้องคำนวณสองวิธีและเสียภาษีวิธีที่คำนวณเป็นเงินสูงกว่า แต่สำหรับบุหรี่ซิกาแรตกลับกำหนดให้จัดเก็บแต่อัตราภาษีตามมูลค่า

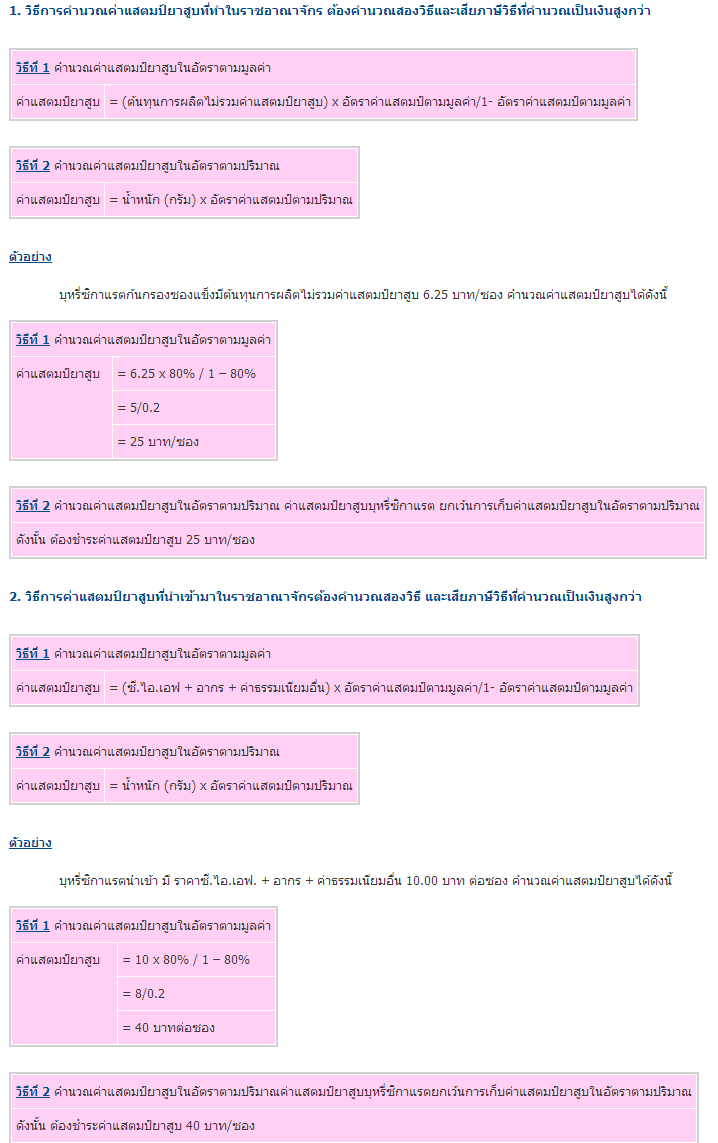

วิธีการคำนวนภาษีของกรมสรรพสามิต

ศูนย์วิจัยและจัดการความรู้เพื่อการควบคุมยาสูบ (ศจย.) ได้จัดทำข้อเสนอแนะทางนโยบายภาษี และการบริหารจัดเก็บภาษียาสูบของประเทศไทย เป็นบทเรียนที่ได้จากการเข้าร่วมประชุม The World Customs Organization Excise Summit ระหว่างวันที่ 2-3 กรกฎาคม 2555 ณ เมืองบรัสเซล ประเทศเบลเยี่ยม โดยส่วนหนึ่งของข้อเสนอแนะทางนโยบายภาษีที่ขอหยิบยกมา กล่าวว่า

"รัฐบาลควรจัดเก็บภาษียาสูบทุกชนิดในอัตราตามสภาพต่อกรัม/มวน และให้มีการปรับอัตราตามสภาพทุกปีๆ ละครั้งตามอัตราเงินเฟ้อ ยกเว้นกรณีบุหรี่ซิกาแรต และบุหรี่ซิการ์ให้จัดเก็บภาษีอัตราตามมูลค่า (ร้อยละต่อราคาขายปลีกแนะนำ) รวมกับอัตราภาษีตามสภาพต่อมวน (กำหนดมาตรฐานขนาดและน้ำหนักต่อมวน) ผลทำให้อัตราภาษีตามสภาพจะเป็นภาระภาษีขั้นต่ำ ที่สะท้อนต้นทุนภายนอกของการบริโภคยาสูบ และช่วยรักษาเสถียรภาพทางรายได้ภาษี แก้ไขปัญหาการประเมินมูลค่าและการถ่ายโอนราคา อันน่าจะเป็นปัญหาสำคัญต่อไปเมื่อเปิดตลาดประชาคมเศรษฐกิจอาเซียนในปี 2558 จึงควรเร่งแก้ไขกฎหมายาสูบให้รองรับการเปลี่ยนแปลงนี้โดยเร็ว (ภายใน 1 ปี)

ในระหว่างการแก้ไขกฎหมายซึ่งอาจใช้เวลา ภายใต้กฎหมายยาสูบปัจจุบันที่มีอัตราภาษีแบบสองขาให้เลือกระหว่างอัตราภาษีตามมูลค่าและอัตราภาษีตามสภาพ อัตราใดให้มูลค่าภาษีสูงกว่าให้จัดเก็บภาษีอัตรานั้น แต่ปัจจุบัน บุหรี่ซิกาแรตกำหนดให้จัดเก็บแต่อัตราภาษีตามมูลค่า และยาสูบอื่นๆ มีอัตราภาษีตามสภาพและอัตราภาษีตามมูลค่าที่ค่อนข้างต่ำ รัฐบาลควรปรับเพิ่มอัตราภาษียาสูบตามสภาพของบุหรี่ซิกาแรต และยาสูบอื่นๆ โดยเร็ว โดยค่อยๆ ปรับเพิ่มภาษีอย่างต่อเนื่องให้สอดคล้องกับความสามารถในการซื้อ ระดับราคายาสูบในประเทศเพื่อนบ้าน และระดับภาษีสรรพสามิตโดยรวม"

ซึ่งท่านสามารถเข้าดูฉบับเต็มได้ตามลิงค์ด้านล่างนี้

- ข้อเสนอแนะทางนโยบายภาษี และการบริหารจัดเก็บภาษียาสูบของประเทศไทย

- รายงานการประชุมองค์การศุลกากรโลกเกี่ยวกับภาษีสรรพสามิต

- แบบเสนอผลรายงานสิ่งที่ได้เรียนรู้จากการประชุม

ทั้งนี้ คณะรัฐมนตรีมีมติเมื่อวันที่ 12 เมษายน 2554 เห็นชอบหลักการในการแก้ไขพระราชบัญญัติยาสูบ 2509 คือ

1. เปลี่ยนฐานการจัดเก็บภาษีตามมูลค่าจากราคา ณ โรงอุตสาหกรรม หรือราคา C.I.F. เป็นราคาขายปลีก

2. เพิ่มอัตราภาษีตามปริมาณต่อมวน

3. เพิ่มอำนาจเจ้าหน้าที่ในการประเมินภาษี

********************************************

ที่มา

กรมเจรจาการค้าระหว่างประเทศ

กรมศุลกากร

กรมสรรพสามิต

คมชัดลึก

ไทยอินไซเดอร์

ศูนย์วิจัยและจัดการความรู้เพื่อการควบคุมยาสูบ (ศจย.)

มูลนิธิรณรงค์เพื่อการไม่สูบบุหรี่

ขอบคุณภาพประกอบ

มติชนออนไลน์

www.facebook.com/tcijthai

ป้ายคำ