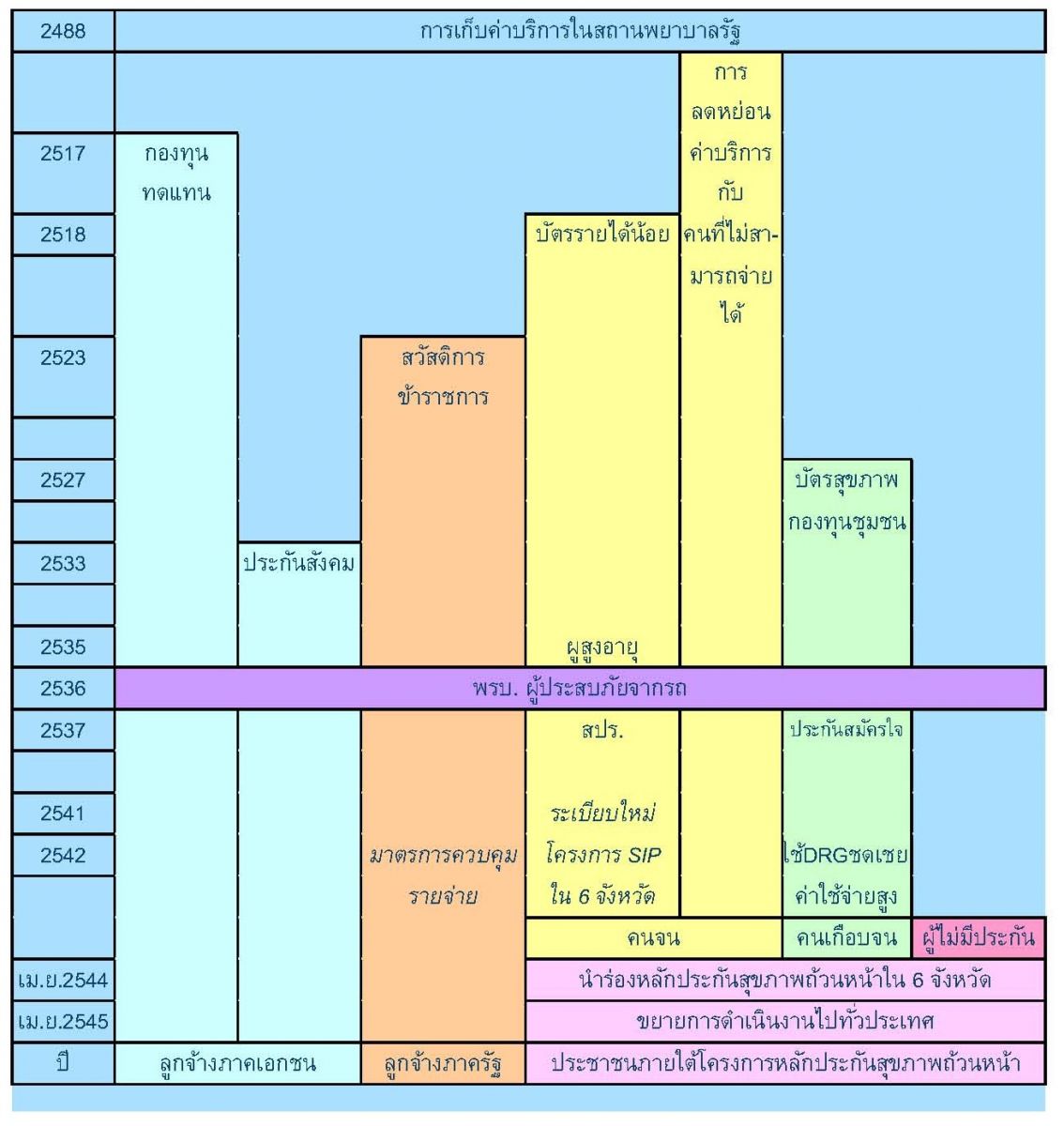

พัฒนาการของระบบประกันสุขภาพของไทย

ที่มา : สำนักงานวิจัยเพื่อการพัฒนาหลักประกันสุขภาพไทย

ปัจจุบัน ระบบประกันสุขภาพในบ้านเรานั้นมีอยู่ 3 ระบบใหญ่ ๆ ได้แก่

1. ระบบหลักประกันสุขภาพถ้วนหน้า

เป็นระบบที่ใหญ่ที่สุดการบริหารจัดการบริหารจัดการโดยสำนักงานหลักประกันสุขภาพแห่งชาติ และผู้เสียภาษีเป็นผู้รับผิดชอบค่าใช้จ่าย ยกเว้น บุคคลที่มีสิทธิประกันสังคมและสวัสดิการรักษาพยาบาล ข้าราชการ

ในอดีต มีการยกเว้นค่ารักษาพยาบาลให้แก่ผู้มีรายได้น้อย ภายใต้การพิจารณาของนักสังคมสงเคราะห์ แต่มีการจัดสวัสดิการการรักษาพยาบาลให้กับบุคลต่างๆ ในพ.ศ. 2518 จากนั้นก็พัฒนาเรื่อยมา ทั้งสวัสดิการข้าราชการและครอบครัว โครงการบัตรประกันสุขภาพดดยสมัครใจ โครงการสวัสดิการประชาชนด้านการรักษาพยาบาล เป็นต้น

จนมีกลุ่มบุคลากรทางการแพทย์และสาธารณสุข นำโดยนายแพทย์สงวน นิตยารัมภ์พงศ์ ได้ริเริ่มผลักดัน ร่างพ.ร.บ.หลักประกันสุขภาพ ในปีพ.ศ. 2540 และมีเครือข่ายภาคประชาชน 11 องค์กร ได้แก่ 1.เครือข่ายองค์กรผู้ติดเชื้อเอดส์ 2.เครือข่ายผู้พิการ 3.เครือข่ายผู้หญิง 4.เครือข่ายเกษตรกรทางเลือก 5.เครือข่ายชุมชนแออัด 6.เครือข่ายผู้บริโภค 7.เครือข่ายผู้ใช้แรงงาน 8.เครือข่ายแรงงานนอกระบบ 9.เครือข่ายเด็กและเยาวชน 10.เครือข่ายผู้สูงอายุ 11.เครือข่ายชนกลุ่มน้อย ร่วมผลักดัน มีประชาชน 60,000 คนลงชื่อให้การสนับสนุน

แต่ในขณะที่รัฐสภาตรวจสอบความถูกต้องของรายชื่อ พรรคไทยรักไทยได้นำแนวคิดนี้ไปประยุกต์ เพื่อเป็นนโยบายหาเสียงในชื่อของโครงการ 30 บาท รักษาทุกโรค จนได้เป็นรัฐบาลในเวลาต่อมา จนเกิดพ.ร.บ.ว่าด้วยหลักประกันสุขภาพถ้วนหน้าแห่งชาติ พ.ศ. 2545 โดยเริ่มใช้เมื่อวันที่ 1 เมษายน พ.ศ. 2544 นำร่อง 6 จังหวัด จนขยายการดำเนินงานไปทั่วประเทศ มีสำนักงานหลักประกันสุขภาพแห่งชาติ ทำหน้าที่จัดสวัสดิการด้านสุขของรัฐให้แก่ประชาชนทุกคน ต่อมา เดือนพฤศจิกายน พ.ศ. 2549 รัฐบาลขอลพลเอกสุรยุทธ์ จุลานนท์ ได้ยกเลิกนโยบายนี้ แล้วเปิดให้ประชาชนใช้บริการรักษาพยาบาลฟรี

สิทธิประโยชน์หลัก

1.ตรวจรักษาโรคและฟื้นฟูสภาพทั่วไป

2.การรักษาที่มีค่าใช้จ่ายสูง การใช้ยาต้านไวรัสเอดส์ อวัยวะเทียมและอุปกรณ์ ตามเงื่อนไขการจ่ายที่คณะกรรมการกำหนด

3.กรณีอุบัติเหตุ ฉุกเฉิน ภายใน72ชม.แรก ให้เบิกจากกองทุนประกันสังคมจากส่วนกลาง จากนั้นหน่วยบริการตามสัญญาจะรับผิดชอบตามเงื่อนไข

4.บริการที่มีงบประมาณเป็นการเฉพาะ เช่น โรคจิต บำบัดฟื้นฟูยาเสพติด ผู้ประสบภัยจากรถ

5.การส่งเสริมสุขภาพ การป้องกัน และควบคุมโรค

บริการที่ไม่ครอบคลุมตามสิทธิ

1.การรักษาภาวะมีบุตรยาก

2.การผสมเทียม

3.การเปลี่ยนเพศ

4.การกระทำใดๆ เพื่อความสวยงามโดยไม่มีข้อบ่งชี้ทางการแพทย์

5.การกระทำที่ยังอยู่ระหว่างการค้นคว้าทดลอง

อย่างไรก็ตาม ปัจจุบันก็ยังมีผู้ที่ไม่สามารถเข้าถึงสิทธิทางการรักษาพยาบาล ไม่ว่าจะด้วยระบบใดก็ตาม และยังคงมีปัญหาจากการรับบริการตามสิทธิ โดยเฉพาะระบบหลักประกันสุขภาพถ้วนหน้า ไม่ว่าจะเป็น คุณภาพและมาตรฐานของการรักษาพยาบาล การส่งตัวผู้ป่วย งบประมาณ จำนวนบุคลากรทางการแพทย์ รวมถึงผู้ที่ไม่มีสัญชาติตามเขตชายแดน คนพลัดถิ่น คนเร่ร่อน เด็กและผู้สูงอายุ เป็นต้น

2. ระบบประกันสังคม

มีขึ้นเพื่อสร้างหลักประกันสุขภาพให้กับผู้มีรายได้ในสังคม ด้วยการออกเงินสมทบเข้ากองทุนประกันสังคม โดยตัวลูกจ้าง นายจ้าง และผู้มีรายได้นอกระบบการจ้างงานปกติ หรือผู้ที่ประกอบอาชีพอิสระ ไม่มีนายจ้าง

การประกันสังคมของไทยเริ่มจากการตั้งกองทุนเงินทดแทน เมื่อพ.ศ. 2515 จากนั้นได้มีพ.ร.บ.ประกันสังคม พ.ศ. 2533 จึงเกิดเป็นระบบประกันสังคมขึ้นมาจนทุกวันนี้ มี 2 ระบบ คือ กองทุนประกันสังคม สำหรับผู้ที่ประสบอุติเหตุหรือเจ็บป่วยที่เกิดหรือไม่เกิดจากการทำงานก็ได้ และกองทุนเงินทดแทน สำหรับผู้ที่ประสบอุติเหตุหรือเจ็บป่วยเนื่องมาจากการทำงาน โดยได้รับความคุ้มครอง 8 ประเภท ได้แก่ 1.การเจ็บป่วย 2.การคลอดบุตร 3.อุบัติเหตุและโรคอันเกิดจากการทำงาน 4.การทุพพลภาพ 5.การชราภาพ 6.การสงเคราะห์ครอบครัว 7.การเสียชีวิต 8.การว่างงาน

กองทุนประกันสังคม

จำนวนการใช้บริการของผู้ประกันตน ปี 2555

| หน่วย : ราย | |||||||

| เดือน / ปี | กรณีเจ็บป่วย | กรณีทุพพลภาพ | กรณีตาย | กรณีคลอดบุตร | กรณีชราภาพ | กรณีสงเคราะห์บุตร | กรณีว่างงาน |

| ม.ค. | 2,590,837 | 65 | 1,857 | 25,523 | 12,454 | 1,267,547 | 103,680 |

| ก.พ. | 2,510,331 | 52 | 1,723 | 22,928 | 15,247 | 1,258,943 | 113,991 |

| มี.ค. | 2,697,748 | 113 | 1,769 | 23,364 | 13,409 | 1,257,472 | 128,235 |

| เม.ย. | 2,366,483 | 121 | 1,785 | 22,322 | 10,978 | 1,259,347 | 130,717 |

| พ.ค. | 2,664,655 | 166 | 1,938 | 24,517 | 12,671 | 1,261,250 | 129,834 |

| มิ.ย. | 2,811,813 | 80 | 1,652 | 23,314 | 13,580 | 1,260,656 | 120,265 |

| ก.ค. | 2,947,976 | 66 | 1,841 | 25,683 | 12,297 | 1,272,951 | 116,966 |

| ส.ค. | 2,880,541 | 97 | 1,662 | 25,683 | 9,872 | 1,275861 | 109,363 |

| รวม | 21,469,384 | 760 | 14,227 | 194,612 | 100,508 | 1,275,861 | 109,363 |

|

หมายเหตุ :

|

1. เริ่มจ่ายประโยชน์ทดแทนกรณีว่างงาน ตั้งแต่เดือนกรกฎาคม 2547

|

||||||

|

2. กรณีทุพพลภาพ นันจำนวนผู้ที่ได้รับอนุมัติ ณ ปีนั้น

|

|||||||

ที่มา: กองวิจัยและพัฒนา สำนักงานประกันสังคม

|

กองทุนเงินทดแทน สถิติการประสบอันตรายหรือเจ็บป่วยเนื่องจากการทำงาน จำแนกตามความรุนแรงและรายเดือน ปี 2554 |

|

เดือน |

ความรุนแรง |

รวม |

||||

|

ตาย |

ทุพพลภาพ |

สูญเสียอวัยวะ |

หยุดงาน |

หยุดงาน |

||

|

มกราคม |

40 |

- |

279 |

2,820 |

7,831 |

10,970 |

|

กุมภาพันธ์ |

42 |

- |

231 |

2,812 |

7,501 |

10,586 |

|

มีนาคม |

71 |

- |

300 |

3,356 |

9,200 |

12,927 |

|

เมษายน |

35 |

1 |

190 |

2,482 |

6,285 |

8,993 |

|

พฤษภาคม |

39 |

1 |

149 |

2,674 |

6,526 |

9,389 |

|

มิถุนายน |

58 |

- |

140 |

3,534 |

8,571 |

12,303 |

|

กรกฎาคม |

35 |

1 |

98 |

3,010 |

7,657 |

10,801 |

|

สิงหาคม |

50 |

- |

84 |

3,477 |

8,777 |

12,388 |

|

กันยายน |

51 |

- |

47 |

3,114 |

7,867 |

11,079 |

|

ตุลาคม |

38 |

- |

45 |

2,444 |

5,948 |

8,475 |

|

พฤศจิกายน |

79 |

1 |

36 |

2,796 |

7,268 |

10,180 |

|

ธันวาคม |

52 |

- |

31 |

3,190 |

8,268 |

11,541 |

|

รวมทั้งหมด |

590 |

4 |

1,630 |

35,709 |

91,699 |

129,632 |

|

หมายเหตุ : ประมวลผล ณ 19 เมษายน 255 |

ที่มา: สำนักงานกองทุนเงินทดแทน สำนักงานประกันสังคม กระทรวงแรงงาน

โดยมีผู้ประกันตน 3 ประเภท แบ่งตามมาตรา ในพ.ร.บ.ประกันสังคมฯ คือ

1.ผู้ประกันตนตามมาตรา 33 หมายถึงลูกจ้าง จะต้องจ่ายเงินสมทบในอัตรา 5% ของค่าจ้างสูงสุดไม่เกิน 15,000 บาท ( 750 บาท) และอัตราค่าจ้างต่ำสุดไม่ต่ำกว่า 1,650 บาท (83บาท) โดยจะได้รับสิทธิ 7 ประการดังนี้

(1) ค่ารักษาพยาบาลกรณีเจ็บป่วย (นอกงาน)

(2) ตาย

(3) คลอดบุตร

(4) ทุพลภาพ

(5) สงเคราะห์บุตร

(6) ชราภาพ

(7) ว่างงาน (ต้องไม่ใช่กรณีถูกไล่ออกจากงาน)

2.ผู้ประกันตนตามมาตรา 39 หมายถึงลูกจ้างที่พ้นจากการเป็นลูกจ้างไปแล้ว แต่ประสงค์จะอยู่ในการคุ้มครองของพระราชบัญญัติประกันสังคมอีกต่อไป ในกรณีเช่นนี้ ผู้ที่จะเป็นผู้ประกันตนต่อไปจะต้องสมัครภายใน 6 เดือนนับแต่วันที่พ้นจากการเป็นผู้ประกันตนมิฉะนั้นจะหมดสิทธิ ในการเป็นผู้ประกันตนตามมาตรา 39จะต้องจ่ายเงินสมทบฝ่ายเดียว คือ 4,800 บาท คิดเป็นเงินสมทบ 432 บาทหรือ 9% ทั้งนี้ผู้ประกันตนจะได้รับผลประโยชน์ตอบแทน 6 กรณี ได้แก่

(1) เจ็บป่วย

(2) ตาย

(3) คลอดบุตร

(4) ทุพลภาพ

(5) สงเคราะห์บุตร

(6) ชราภาพ

3.ผู้ประกันตนตามมาตรา 40 หมายถึงประชาชนทั่วไปที่ประสงค์จะผู้ประกันตน ไม่ได้เป็นลูกจ้าง แต่เป็นประชาชนที่ทำงานอิสระ ทั้งนี้ผู้ประกันตนจะต้องจ่ายเงินสมทบอัตราเดียวคือ 280 บาทต่อเดือน และจะได้รับประโยชน์ดังนี้

(1) ได้ค่าทดแทนการขาดรายได้ในกรณีพักรักษาตัวในโรงพยาบาลครั้งละ 1,000 บาท ปีละไม่เกิน 2 ครั้ง

(2) ตายได้ค่าทำศพ 30,000 บาท

(3) คลอดบุตรครรภ์ละ 3,000 บาท ไม่เกิน 2 คน

(4) ทุพลภาพได้เงินช่วยเหลือ 1,000 บาทต่อเดือนเป็นระยะเวลา 15 ปี

(5) ชราภาพเมื่ออายุครบ 60 ปี จะได้เงินบำเหน็จคืนเท่ากับที่ประกันสังคมหักไว้ 2 เท่า (ประกันสังคมจะหักจากเงินที่เก็บ 100 บาทเป็นเงินค่าชราภาพที่เหลือ 180 บาทเป็นกรณีอื่น)

3. ระบบสวัสดิการรักษาพยาบาลข้าราชการ

มีขึ้นเพื่อสร้างหลักประกันให้กับข้าราชการซึ่งเป็นลูกจ้างของรัฐและครอบครัว โดยรัฐบาลซึ่งเป็นนายจ้าง ใช้เงินภาษีจ่ายให้เป็นสวัสดิการบริหาร โดยเบิกจากกรมบัญชีกลาง ถือปฏิบัติตามพระราชกฤษฎีกาเงินสวัสดิการเกี่ยวกับการรักษาพยาบาล พ.ศ. 2553 และหนังสือกระทรวงการคลังที่เกี่ยวข้อง แต่ได้มีการริเริ่มสวสดิการตั้งแต่พ.ศ. 2523

หากผู้มีสิทธิมีสิทธิได้รับเงินค่ารักษาพยาบาลจากหน่วยงานอื่น ให้เลือกเพียง 1 สิทธิเท่านั้น แต่ถ้าได้รับเงินจากสิทธิอื่น หรือค่าสินไหมทดแทน ต่ำกว่าค่ารักษาที่เกิดขึ้นจริง ก็สามารถใช้สวัสดิการข้าราชการเพื่อรับเงินส่วนที่ขาดอยู่

ซึ่งขณะนี้เกิดปัญหาภาระค่ารักษาพยาบาลของสวัสดิการข้าราชการที่พุ่งสูง เพราะรัฐบาลอุดหนุนโดยไม่จำกัดวงเงิน รัฐจึงได้พยายามแก้ไขปัญหา เช่น การใช้ระบบจ่ายเงินแบบวินิจฉัยโรคร่วม (DRGs) สำหรับผู้ป่วยใน การถอดสิทธิเบิกยาบางชนิด อย่างยารักษาข้อเสื่อม หรือ กลูโคซามีนซัลเฟต ไปเมื่อวันที่ 2 ตุลาคม พ.ศ. 2555

นอกจากนี้ยังมีระบบประกันเอกชน ซึ่งผู้ที่ต้องการได้สิทธิประโยชน์ สามารถซื้อหลักประกันของเอกชนแต่ละแห่งที่เป็นผู้บริหาร ตามเงื่อนไขที่ตกลงไว้

ความแตกต่างของระบบหลักประกันทั้งสามของประเทศไทย

|

|

ระบบสวัสดิการรักษาพยาบาลข้าราชการ |

ระบบประกันสังคม |

ระบบหลักประกันสุขภาพถ้วนหน้า |

|

จำนวนผู้มีสิทธิ1 |

5 ล้านคน (8%) |

9.84 ล้านคน (15.8%) |

47 ล้านคน (75%) |

|

แหล่งเงิน |

งบประมาณรัฐ รายจ่ายในปี2551เท่ากับ 54,904.48 ล้านบาท2 (~11,000 บาท/คน) |

สมทบจากรัฐ นายจ้าง และลูกจ้างฝ่ายละเท่ากันร้อยละ1.5 ของเงินเดือน อัตราเหมาจ่ายรายหัวปี 2550เท่ากับ 1,250 บาท และมีรายจ่ายรวม 2,133.5 บาท/คน3 |

งบประมาณรัฐ อัตราเหมาจ่ายรายหัวปี 2551 เท่ากับ 2,100บาท1 |

|

สิทธิประโยชน์

|

รอบด้านทั้งบริการผู้ป่วยนอก/ ใน ทันตกรรม ค่ายาเวชภัณฑ์ ค่าอาหารและห้องพิเศษ ค่าคลอดบุตร |

รอบด้านทั้งบริการผู้ป่วยนอก/ ใน ทันตกรรม ค่ายาเวชภัณฑ์ ค่าอาหารและห้องสามัญ ชดเชยกรณีคลอดบุตร ตาย พิการ |

รอบด้านทั้งบริการผู้ป่วยนอก/ ใน ทันตกรรม ค่ายาเวชภัณฑ์ ค่าอาหารและห้องสามัญ ค่าคลอดบุตร ชดเชยตาม ม.41 |

|

ผู้ให้บริการ |

สถานพยาบาลรัฐเป็นหลัก ใช้ รพ.เอกชนได้กรณีฉุกเฉินแบบผู้ป่วยใน แต่เบิกได้ไม่เกิน 3,000 บาท |

โรงพยาบาลรัฐและเอกชนคู่สัญญา และสถานพยาบาลในครือข่าย |

สถานพยาบาลรัฐและเอกชนคู่สัญญาและสถานพยาบาลในเครือข่าย |

|

รูปแบบวิธีการจ่ายเงิน |

ผู้ป่วยนอก ตามปริมาณบริการและราคาที่เรียกเก็บย้อนหลัง สำหรับ บริการผู้ป่วยในตามรายป่วยในอัตราที่กำหนด (DRG) |

เหมาจ่ายรายหัวรวมสำหรับบริการผู้ป่วยนอกและใน และจ่ายเพิ่มเป็นรายกรณี |

เหมาจ่ายรายหัวสำหรับ บริการส่งเสริมป้องกัน และ ผู้ป่วยนอก สำหรับบริการผู้ป่วยในจัดสรรงบยอดรวมตามน้ำหนักสัมพัทธ์ DRG |

ที่มา: 1 รายงานประจำปี 2551 สำนักงานหลักประกันสุขภาพแห่งชาติ, 2 กรมบัญชีกลาง, 3 สำนักงานประกันสังคม

www.facebook.com/tcijthai

ป้ายคำ